Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

O kredycie hipotecznym słyszeli (prawie) wszyscy – nawet te osoby, które nigdy nie starały się o środki na zakup własnych „czterech kątów”. Podwyżki stóp procentowych, wysoka inflacja, nowe zasady wyliczania zdolności kredytowej – te i inne wydarzenia sprawiły, że w ostatnich miesiącach o wspomnianym rodzaju finansowania było szczególnie głośno. Zupełnie inna sytuacja dotyczy pożyczki hipotecznej. Stosunkowo niewiele osób dokładanie zna ten produkt. Eksperci Związku Firm Pośrednictwa Finansowego (ZFPF) wyjaśniają, kiedy warto zdecydować się na pożyczkę hipoteczną, jakie są zasady jej udzielania i czy z kredytem hipotecznym wiąże ją tylko nazwa, czy zbieżności jest więcej.

Kredyt hipoteczny jest obecnie najtańszym sposobem finansowania zakupu nieruchomości. Najczęściej zobowiązanie zaciągane jest na okres od 25 do 30 lat. Wiele kredytów hipotecznych spłacanych jest jednak dużo wcześniej. Według statystyk średni czas trwania kredytu hipotecznego to 13 lat. Czy wcześniejsza spłata kredytu jest korzystna dla kredytobiorcy? Jakie opłaty związane są z taką operacją? Dlaczego kredytobiorca spłaca wcześniej kredyt?

Sprzedaż nowych mieszkań była w pierwszym półroczu o 53 proc. wyższa w ujęciu r./r., ale ich podaż wciąż pozostawia dużo do życzenia.

Obecnie na rynku usług płatniczych obowiązuje Dyrektywa PSD2 (Payment Services Directive 2), która wprowadziła wiele zmian w sektorze finansowym. Jednak już teraz Komisja Europejska przedstawiła projekt Dyrektywy PSD3, która ma na celu dalszą regulację tego sektora. Co konkretnie przyniesie PSD3 i jakie będą jej konsekwencje? Na to pytanie postaramy się odpowiedzieć w niniejszym artykule.

Polakom, szczególnie młodym, coraz trudniej jest realizować marzenia o własnym mieszkaniu. Nieruchomości drożeją, a raty kredytowe rosną. Zgodnie z zapowiedzią Ministerstwa Rozwoju i Technologii już na początku lipca w życie wejść ma program dopłat do kredytu mieszkaniowego – Bezpieczny Kredyt 2%.

Co było do przewidzenia, przedsiębiorstwa w naszym kraju borykają się ze skutkami wysokiej inflacji i stóp procentowych. Jak wynika z najnowszego raportu Intrum ”European Payment Report”, wysokie koszty życia uniemożliwiają konsumentom płacenie rachunków w terminie, co wpływa negatywnie na finanse firm, które poświęcają średnio aż 82 dni w roku, by odzyskać należne im pieniądze! Klienci niepłacący na czas, którzy są problemem już dla 8 na 10 biznesów w Polsce (79%) i wyższe koszty prowadzania działalności sprawiają, że przybywa dłużników również wśród przedsiębiorców. Coraz więcej z nich płaci swoim dostawcom po terminie lub jest zmuszonych sięgać po zewnętrzne finansowanie. Walka rosnącym problemem opóźnionych płatności – to najważniejszy priorytet polskich przedsiębiorców na rok 2023.

Zatory płatnicze są realnym problemem polskiej gospodarki. Doskonale wiedzą o tym przedsiębiorcy – jak wynika z danych Intrum[1], już 8 na 10 firm (79%) w naszym kraju ma problem z klientami niepłacącymi na czas, a odzyskiwanie należnych im środków zajmuje aż 82 dni w skali roku! Jednocześnie 6 na 10 przedsiębiorców (62%) przyznaje, że w ciągu następnych miesięcy tylko przybędzie nieterminowych klientów, a z kolei 66% obecnie bardziej niż kiedykolwiek wcześniej jest zaniepokojonych brakiem wypłacalności klientów.

Poszukiwania nieruchomości do zakupu zakończyły się sukcesem. Teraz czas uzyskać finansowanie. Jak zabezpieczyć transakcję zakupu nieruchomości i nie stracić zadatku przy wydłużonym okresie oczekiwania na decyzję kredytową? Przedstawiamy 5 zasad, którymi warto się kierować, aby dobrze przygotować się na taką sytuację.

W ciągu ostatnich kilku lat przedsiębiorstwa miały do czynienia z coraz większą liczbą ataków cyberprzestępców. Dowodzą tego chociażby dane zgromadzone w raporcie “Cyberbezpieczeństwo: Trendy 2021” przygotowanym przez firmę Xopero. Jeszcze w 2016 roku ransomware uderzał co 2 minuty, rok później co 40 sekund, w 2019 roku liczba ta spadła do 14. Prognozuje się, że w 2021 r. tego typu atak będzie pojawiał się co 11 sekund. Co zrobić, aby ochronić zdalnych pracowników i dane firmowe?

Jak wynika z badań przeprowadzonych przez Intrum[1], luka płatnicza w naszym kraju ponownie wzrosła i polscy przedsiębiorcy nie mają powodów do zadowolenia. Klienci płacący po terminie są codziennością dla 8 na 10 biznesów z naszym kraju (79%). Pierwsze miejsce wśród najbardziej nierzetelnych płatników zajmują klienci z sektora publicznego – płacą średnio aż po 69 dniach! Drugie miejsce należy do klientów z sektora usług dla biznesu i wydobywczego (64 dni), a trzecie do płatników z branży TSL, energetyki i usług komunalnych (62 dni).

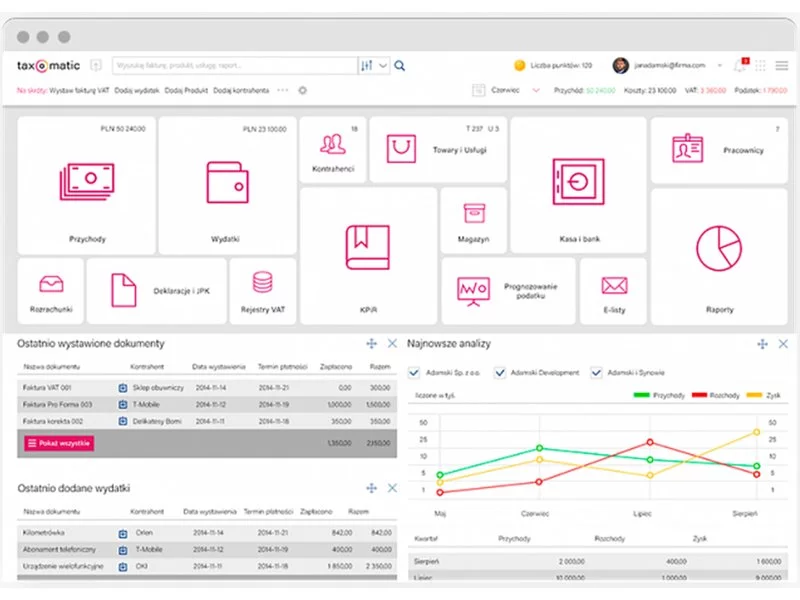

Zastanawiałeś się kiedyś, jak w łatwy i szybki sposób sprawić, aby księgowość Twojej firmy była idealna? Co zrobić, by rozliczać się prawidłowo, zgodnie z obowiązującymi prawami, a jednocześnie przyjemnie i komfortowo?

Inflacja wpłynęła negatywnie na sytuację finansową wszystkich konsumentów w naszym kraju, ponieważ nikt nie jest w stanie „uciec” przed podwyżkami cen. Jak pokazuje raport ”European Consumer Payment Report 2023”, w przypadku niemałej grupy mają one dalsze konsekwencje. 34% konsumentów pytanych przez Intrum deklaruje, że w ciągu ostatniego roku nie zapłacili na czas przynajmniej jednego rachunku.

Złożenie deklaracji CIT-8 od 2019 roku odbywa się wyłącznie za pośrednictwem internetu - każda z organizacji jest zobligowana do przekazania oświadczenia online.

Każdy potrzebuje czuć się bezpiecznie - również pod kątem finansowym. Życie z dnia na dzień, bez żadnych awaryjnych środków, tego bezpieczeństwa nie gwarantuje. Tymczasem według danych z raportu Intrum ECPR Pulse 2024 aż 31% badanych Polaków nie zarabia wystarczająco dużo, by żyć komfortowo i bez stresu. 25% podkreśla, że na opłacenie rachunków i kredytów wydaje 61-80% swojej wypłaty.

Oczekiwana na rynku rekomendacja KNF o liczeniu zdolności kredytowej przy uwzględnieniu wysokości raty kredytu z dopłatą stała się faktem. Warto jednak pamiętać, że na decyzję kredytową w banku ma wpływ nie tylko zdolność kredytowa, ale równie istotna jest weryfikacja wartości nieruchomości.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.