Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Różnice między zmianami zasad rachunkowości i wartości szacunkowych przedstawia ekspert, Ireneusz Czapski, Audit Manager w Baker Tilly Poland

Jak wynika z najnowszego raportu KPMG, według kadry odpowiedzialnej w firmach za finanse i podatki, polski system podatkowy zasługuje na słabą ocenę – zaledwie 2,3 w pięciostopniowej skali.

Praca zdalna została uregulowana w Kodeksie pracy. Nowe przepisy nakładają na pracodawców nowe obowiązki. W związku z tym wielu z nich stanęło przed pilną potrzebą cyfryzacji. Niektórzy otworzyli też oczy na inny problem, o którym być może wcześniej nie myśleli – czyli rozliczenia z fiskusem w zakresie odliczenia od podatku komputerów i urządzeń przekazywanych pracownikom. Czy jest się czego bać?

Zmiany to nieodłączna rzecz w każdej branży biznesowej – to one kształtują i decydują o dynamice rynku. Przedsiębiorcy, którzy za nimi nie nadążają, narażeni są na wyeliminowanie z gry przez bezbłędnie orientującą się w trendach konkurencję. Nie inaczej jest w sektorze usług księgowych, w którym na przestrzeni ostatniej dekady zmieniło się praktycznie wszystko, od usług biur rachunkowych po wymagania ich klientów.

Dwa lata funkcjonowania w pandemicznej rzeczywistości odcisnęło piętno na europejskich gospodarkach.

Do tej pory pięć banków podpisało umowy z Bankiem Gospodarstwa Krajowego w ramach programu „Mieszkanie bez wkładu własnego”, a sześć[1] kolejnych zgłosiło zainteresowanie podpisaniem umowy pozwalającej na skorzystanie z możliwości spłaty części kredytu przez BGK w przypadku narodzin dziecka. Czym jest spłata rodzinna, jakie są jej warunki oraz jakie kwoty można zaoszczędzić, posiadając dzieci?

Rozpoczęcie współpracy z firmą z zagranicy to często szansa na szerszą ekspansję. Decydują się na to nie tylko wielkie korporacje. Mikro- i małe firmy stanowią aż 43 proc. przedsiębiorstw prowadzących działalność poza Polską - podaje GUS. Na początku wielu przedsiębiorców staje przed tym samym problemem: jak należy podpisać umowę, która będzie wiążąca dla obu stron?

Czy w dzisiejszych czasach marki wciąż powinny być absolutnie klientocentryczne, czy może jednak wyznacznikiem dojrzałości rynkowej jest umiejętność postawienia granicy użytkownikom? I wreszcie - czy nadmierna pobłażliwość w trosce o odbiorców może zaszkodzić biznesowi? Zdrowa relacja z klientem nie polega bowiem na bezwzględnym dostosowaniu się do jego potrzeb ale na budowaniu partnerskiego dialogu, w którym obie strony czują się zrozumiane.

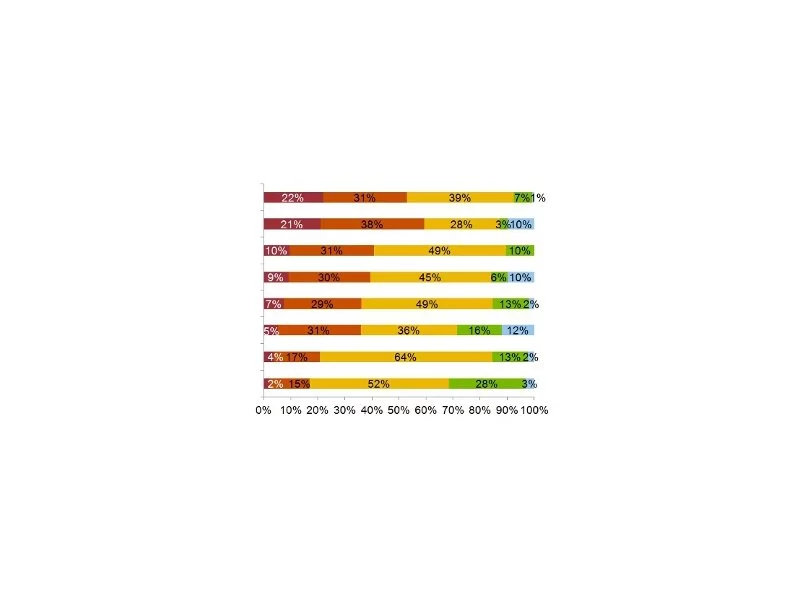

Jak wynika z najnowszego badania Intrum ”European Consumer Payment Report 2021”[1], pandemia obniżyła dochody aż 46 proc. konsumentów w naszym kraju, co z kolei wpłynęło na zdolność Polaków do terminowego wywiązywania się ze zobowiązań finansowych[2]. Co 3. osoba (32 proc.) przyznaje, że obecnie musi regularnie pożyczać pieniądze, by mieć środki na zapłatę rachunków.

Nieprzewidywalność reakcji i zmienna polityka banków. Wyższa marża i prowizja oraz niskie oprocentowanie.

Pozostały już dwa tygodnie na złożenie rocznych zeznań. O jakie dokładnie deklaracje podatkowe chodzi?

Aż 69% pracowników nie zgłasza nieprawidłowości w pracy, bo boi się konsekwencji takiego działania, wynika z badania „Ochrona sygnalistów w Polsce – świadomość pracowników i praktyki w firmach”, przeprowadzonego przez firmy ARC Rynek i Opinia oraz braf. tech. Przepisy dotyczące takich przypadków są więc potrzebne, aby zapewnić zgłaszającym odpowiednią ochronę. Co znalazło się w nowej ustawie o sygnalistach?

W sierpniu 2021 r. wejdą w życie nowe przepisy ustawy o dowodach osobistych. To ważna zmiana, która ma na celu ograniczenie ryzyka fałszowania dokumentów oraz przestępstw przeciwko wiarygodności dokumentów. W nowym dowodzie znajdą się m.in. odciski palców i własnoręczny podpis posiadacza. Nowe regulacje pomogą również w zwiększeniu bezpieczeństwa transakcji na rynkach finansowych.

Unikanie sięgania po szybkie (i drogie!) pożyczki. Robienie zakupów w dyskontach. Oszczędzanie na „czarną godzinę”.

W wyniku wdrożenia dyrektywy PSD II sektor usług płatniczych na polskim rynku ulegnie znaczącym zmianom. Dokument ten umożliwi wprowadzenie do obrotu podmiotów trzecich, które uzyskają dostęp do informacji o rachunku bankowym klienta lub nawet do samego rachunku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.