Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Po pięciu z rzędu dniach spadków na globalnych rynkach akcji, dziś przyszedł czas na odreagowanie.

Choć w piątek wieczorem czasu polskiego, podczas spotkania w Luksemburgu ministrowie finansów Eurolandu wykluczyli możliwość restrukturyzacji długu Grecji, a w sobotę premier tego kraju piątkowe doniesienia „Der Spigel” o możliwym wystąpieniu tego kraju ze strefy euro określił mianem „ już niemal przestępczych”, to otwarcie dzisiejszego handlu na akcyjnych rynkach Starego Kontynentu pokazało, że inwestorzy przykładają jednak wagę do tego czynnika ryzyka.

Czwartek upłynął na GPW pod hasłem kontynuacji środowego osłabienia. Jego skala była większa niż wczoraj, po raz kolejny okazała się być istotniejsza od tej zaobserwowanej na rozwiniętych europejskich parkietach oraz znów stała na przekór wzrostom za oceanem.

Przedstawione przez GUS dane o majowej, najniższej od 15 miesięcy, inflacji są pozytywne z punktu widzenia zadłużonych w naszej walucie, w tym racji skali przede wszystkich tych spłacających raty kredytów mieszkaniowych zaciągniętych w polskich złotych.

Po udanej wczorajszej sesji na GPW, także dziś główne indeksy warszawskiego parkietu idą w górę.

Wtorkowa sesja na warszawskim parkiecie była bardzo zmienną. Indeks WIG20 znajdował się dziś tak na 1,29% plusie, jak i na 1,49% minusie, ale niestety dla posiadaczy akcji blue-chipów zakończył on handel 0,24% spadkiem do poziomu 2299,06 pkt. Na plusie, choć bardzo niewielkim, bo tylko 0,02%, zamknął się za to najszerszy wskaźnik GPW, czyli WIG.

W czwartek nastroje inwestorów operujących na rynkach akcyjnych Starego Kontynentu, w tym także na warszawskim uległy widocznemu pogorszeniu.

Poniedziałkowa sesja zakończyła się na polskim rynku akcyjnym widocznymi spadkami głównych indeksów giełdowych. Najszerszy wskaźnik GPW zniżkował o 1,69%, a ten obrazujący zachowanie blue-chipów poszedł w dół o 1,93% do poziomu 2146,56 pkt. Dzisiejszy początek handlu też był negatywny. Indeks WIG20 otworzył się 1,07% pod kreską, a o godz. 9:40 spadł o 2,02% (2103,12 pkt).

W ostatnim dniu kwartału i zarazem półrocza, a przy okazji także w ostatnim dniu programu luzowania ilościowego w Stanach Zjednoczonych, globalny rynek akcyjny idzie w górę czwartą już sesję z rzędu. Prozakupowo nadal działają przede wszystkim doniesienia dotyczące Grecji, ale swoje trzy grosze do poprawy nastrojów dorzuca też większa część dzisiejszych danych makro ze Stanów Zjednoczonych, podobnie zresztą jak ogólna gra inwestorów instytucjonalnych pod kończący się okres sprawozdawczy.

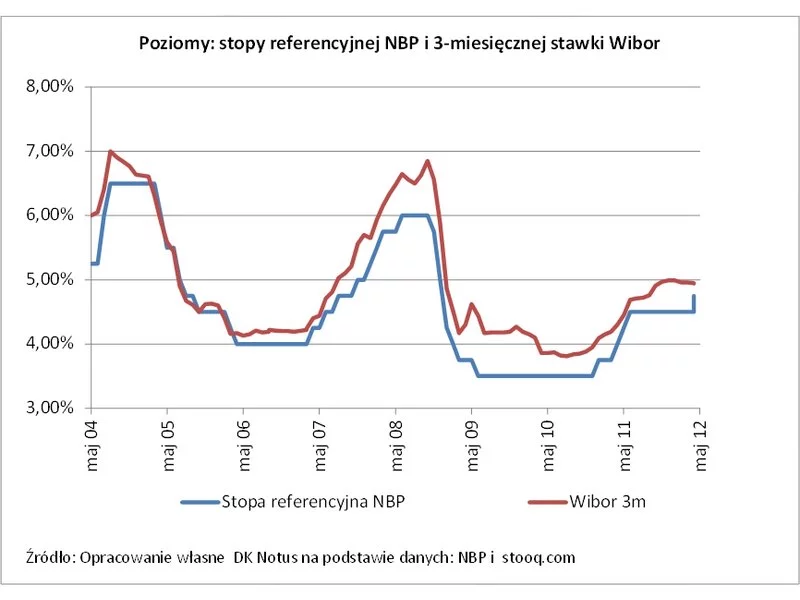

Stało się. Na zakończonym dziś dwudniowym posiedzeniu Rada Polityki Pieniężnej podniosła poziom stóp procentowych NBP o 25 pkt bazowych.

Ostatnia w tym miesiącu sesja na globalnych rynkach akcyjnych rozpoczęła się od wzrostów. Inwestorzy zareagowali wyraźnymi zakupami na wczorajsze słowa szefa Eurogrupy (Jean-Claude Juncker) o tym, że przywódcy Unii Europejskiej do końca czerwca zdecydują o przyznaniu dodatkowej pomocy Grecji oraz o tym, że pełna restrukturyzacja długu tego kraju jest wykluczona. UE zdecyduje o kształcie pomocy po zakończeniu trwającej w Helledzie inspekcji ze strony przedstawicieli: Międzynarodowego Funduszu Walutowego, Unii Europejskiej oraz Europejskiego Banku Centralnego, co ma nastąpić w najbliższych dniach.

Europejski Bank Centralny nie zdecydował się dziś na ponowne obniżenie poziomu stóp procentowych w Eurolandzie, a jego prezes Mario Draghi podczas konferencji prasowej powiedział, że choć Rada Prezesów rozmawiała o tym to uznała, że nie jest to jeszcze czas na kolejny tego typu ruch.

Środowa sesja na globalnym rynku akcyjnym była już szóstą spadkową z rzędu. W jej trakcie ogólnoświatowy indeks MSCI AC World zniżkował o 0,76%, a w ciągu dnia wszedł nawet chwilowo w fazę klasycznej technicznej korekty docierając do poziomów niższych o ponad 10% w stosunku do swoich blisko 3-letnich maksimów osiągniętych w dniu 5 maja br.

Po wczorajszej wyśmienitej sesji, zakończonej silnym wzmocnieniem złotego i równie istotnym wzrostem cen akcji na GPW, dziś przyszedł czas na odreagowanie. Lekkiej realizacji zysków na warszawskim parkiecie i nieco większej na forexie sprzyja nie tylko sama znaczna skala poniedziałkowych zwyżek, ale także to, że inwestorzy - tak w Polsce, jak i na świecie - nadal są mocno niepewni co do dalszego rozwoju europejskiego kryzysu zadłużenia, w tym także co do wyniku zaplanowanego na wtorek głosowania w słowackim parlamencie nad zmianami w Europejskim Funduszu Stabilności Finansowej.

Wtorkowa sesja jest już trzecią wzrostową na światowych rynkach akcyjnych. Dziś w regionie Azji i Pacyfiku ceny walorów spółek wzrosły o ok. 1% (indeks MSCI AC AP), a o godz. 10:45 na Starym Kontynencie szły one w górę o 1,28% (indeks STOXX Europe 600). W tym samym czasie dobre nastroje panowały też na warszawskim parkiecie, gdzie jego najszerszy wskaźnik, czyli WIG, zyskiwał na wartości 1,08%.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.