Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Po poniedziałkowej fatalnej sesji, podczas której europejski rynek akcyjny (STOXX Europe 600) zapadł się o 4,1 % i wszedł w fazę bessy, a amerykański poszedł w dół aż o 6,66%, najbardziej od grudnia 2008 r., ale zdołał jednak pozostać jedynie w fazie korekty, dziś na globalnych parkietach znów jest bardzo, ale to bardzo gorąco.

Aż o 25 procent wzrosła w ciągu ostatniego roku zdolność kredytowa Polaków. Już z samego powodu niższego oprocentowania kredytów, zdolność kredytowa wzrosła o 18 procent.

Po udanej wczorajszej sesji na GPW, także dziś główne indeksy warszawskiego parkietu idą w górę.

Przedstawione przez GUS dane o majowej, najniższej od 15 miesięcy, inflacji są pozytywne z punktu widzenia zadłużonych w naszej walucie, w tym racji skali przede wszystkich tych spłacających raty kredytów mieszkaniowych zaciągniętych w polskich złotych.

Jak na razie wszystko wskazuje na to, że wtorkowa sesja będzie pierwszą od równo tygodnia wzrostową na światowych rynkach akcyjnych, w tym także w Warszawie. Dziś w regionie Azji i Pacyfiku ceny walorów spółek wzrosły średnio o 0,1% (indeks MSCI AC AP), a o godz. 11:03 na Starym Kontynencie paneuropejski indeks STOXX Europe 600 zwyżkował o 0,40%. W tym samym czasie najszerszy wskaźnik warszawskiego parkietu, czyli WIG, szedł do góry jeszcze bardziej zdecydowanie, bo o 0,87%.

Środowa i zarazem ostatnia w tym miesiącu sesja przynosi kolejne wzrosty światowych indeksów akcyjnych. Inwestorzy coraz bardziej zdają się wierzyć w to, że Komitet Otwartego Rynku amerykańskiego banku centralnego na swoim wrześniowym posiedzeniu podejmie decyzję o wprowadzeniu dodatkowych działań stymulacyjnych mających na celu wsparcie wzrostu gospodarczego Stanów Zjednoczonych.

Środowy komunikat po posiedzeniu Fed, a także słowa, które padły z ust szefa tej instytucji podczas konferencji prasowej po zakończeniu posiedzenia FOMC, miały gołębi charakter i dostarczyły rynkom akcyjnym nowe paliwo do wzrostów.

Europejski Bank Centralny nie zdecydował się dziś na ponowne obniżenie poziomu stóp procentowych w Eurolandzie, a jego prezes Mario Draghi podczas konferencji prasowej powiedział, że choć Rada Prezesów rozmawiała o tym to uznała, że nie jest to jeszcze czas na kolejny tego typu ruch.

Ubiegły tydzień był na szerokim rynku GPW już drugim wzrostowym z kolei. Dzięki bardzo udanej ostatniej jego sesji skala zwyżki indeksu WIG wyniosła 1,79% i była już znaczną, a nie jedynie minimalną jak poprzednio.

W niedzielę, po raz czwarty w tym roku, Ludowy Bank Chin podwyższył poziom stopy rezerw obowiązkowych dla banków. Z dniem 21 kwietnia, stopa ta wzrośnie o 0,5 pkt proc. do poziomu 20,5%. Rynek akcyjny nie zareagował większą przeceną na tą decyzję, jako że po opublikowanych w piątek danych o marcowej inflacji (wzrosła ona do poziomu 5,4% najwyższego od 2008 r.) oraz PKB za I kw. (wyniósł on r/r 9,7% i był wyższy od prognoz), była ona szeroko oczekiwana.

Dziś na godz. 16:00 czasu polskiego zaplanowane jest wystąpienie szefa Fed na corocznym, obywającym się od 1978 r. sympozjum ekonomicznym w Jackson Hole w stanie Wyoming.

Choć otwarcie środowego handlu na globalnych rynkach akcyjnych było słabe (indeks MSCI AC Asia Pacific spadł 0,53%), to już dalsza jego część przyniosła wyraźną poprawę nastrojów. Benchmarkowy dla Starego Kontynentu indeks STOXX Europe 600 zyskał na wartości 0,72%, a amerykański indeks S&P500 zwyżkował o 0,32%.

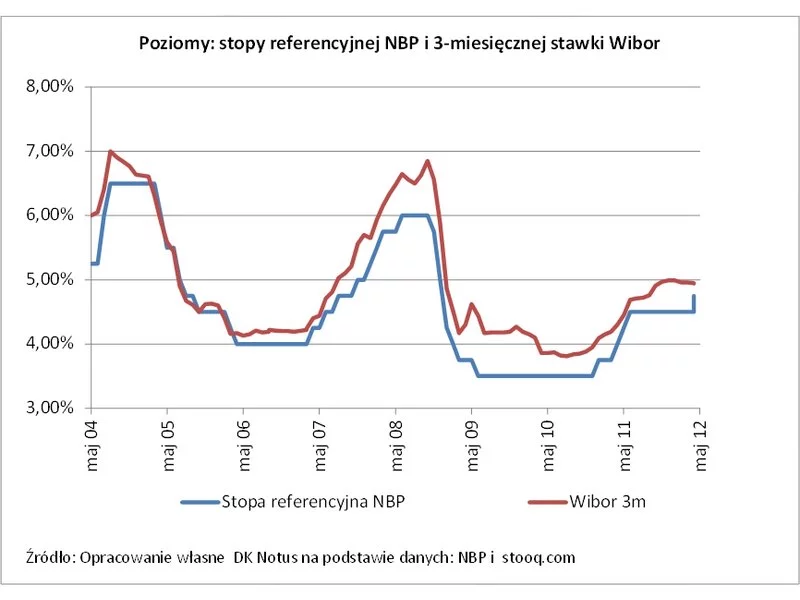

Stało się. Na zakończonym dziś dwudniowym posiedzeniu Rada Polityki Pieniężnej podniosła poziom stóp procentowych NBP o 25 pkt bazowych.

W piątek w oczekiwaniu, a następnie w reakcji na publikowane po południu główne comiesięczne dane z amerykańskiego rynku pracy indeksy na GPW wyraźnie rosły, naśladując zachowanie europejskich parkietów i odbijając się po wcześniejszej dwudniowej widocznej przecenie.

Po pięciu z rzędu dniach spadków na globalnych rynkach akcji, dziś przyszedł czas na odreagowanie.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.