Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Styczniowa decyzja Rady Polityki Pieniężnej o pozostawieniu stóp procentowych NBP na niezmienionym poziomie - 4,5% referencyjna – jest zgodna z szerokimi oczekiwaniami rynku.

Po szóstej z kolei wzrostowej - indeks MSCI AC World poszedł w górę o 0,43% -, ale także bardzo spokojnej - pod nieobecność Amerykanów - poniedziałkowej sesji, wtorkowy handel jak na razie nie przynosi większych zmian na globalnym rynku akcji. Dziś w regionie Azji i Pacyfiku indeks MSCI AC Asia Pacific zniżkował o 0,2%, ale dla odmiany o godz. 12:40 paneuropejski indeks STOXX Europe 600 rósł o 0,23%. W tym samym czasie, ciut lepsze niż ogólnie na Starym Kontynencie nastroje panowały na polskim podwórku, gdzie najszerszy wskaźnik warszawskiego parkietu, czyli WIG, szedł w górę o 0,32%, odreagowując zapewne w ten sposób wczorajszą kiepską samą końcówkę sesji.

Pierwsza część bieżącego tygodnia nie przyniosła większych zmian na globalnych rynkach akcyjnych. Benchmarkowy dla regionu Azji i Pacyfiku indeks MSCI AC Asia Pacific pozostał w środę na koniec dnia w pobliżu zamknięcia piątkowego handlu, czyli w okolicy poziomu 135 pkt a wczorajsze zamknięcie sesji w USA także utrzymało indeks S&P500 w okolicy poziomu 1332-1333 pkt analogicznego do końcówki zeszłego tygodnia.

Poniedziałkowa sesja zakończyła się solidnym wzrostem głównych indeksów warszawskiej giełdy. WIG poszedł w górę o 1,01%, a WIG20 zwyżkował o 1,20%.

Jak na razie wiele wskazuje na to, że wtorkowa sesja może być piątą z kolei spadkową na globalnych rynkach akcji.

Miniony tydzień był piątym z sześciu, podczas którego notowania akcji na globalnym rynku poszły w dół.

Pierwsza część poniedziałkowej sesji na globalnych rynkach akcyjnych przyniosła kontynuację zeszłotygodniowych wzrostów, ale ich skala była już wyraźnie mniejsza niż ostatnio. Co prawda jeszcze w regionie Azji i Pacyfiku indeks MSCI AC Asia Pacific zwyżkował o 1,3%, ale już na Starym Kontynencie chętnych do kupowania było wyraźniej mniej. O godz. 13:34 paneuropejski indeks STOXX Europe 600 szedł w górę o 0,17%, a najszerszy wskaźnik warszawskiego parkietu, czyli WIG, poprawiał się o 0,26%.

Wtorkowa sesja przyniosła silny spadek cen akcji na światowych rynkach, w tym także na warszawskim.

Pomimo wczorajszego, najsilniejszego od 11 marca trzęsienia ziemi w Japonii, którego siła wyniosła 7,4 stopnia w skali Richtera, dziś rynki w regionie Azji i Pacyfiku, w tym w szczególności w Japonii, nie tylko nie spadły, a wręcz zanotowały wyraźny wzrost. Co prawda w wyniku tego wtórnego wstrząsu zginęło co najmniej 3 osoby, a ponad 140 zostało rannych, ale jak się okazało kataklizm ten nie wpłynął negatywnie na mocno uszkodzone przed miesiącem elektrownie atomowe w prefekturze Fukushima. Czwartkowe trzęsienie wywołało z kolei wyciek wody w elektrowni w Onagawie, ale nie doprowadził on do zwiększonego poziomu radiacji na zewnątrz tej siłowni.

Środowy handel na światowych rynkach akcyjnych zakończył się znaczną przeceną. Globalny indeks MSCI AC World spadł o 1,23%, o czym zadecydował fakt silnej 1,40% deprecjacji na parkietach krajów rozwiniętych (MSCI World). Na Starym Kontynencie indeks STOXX Europe 600 zniżkował o 0,95%, a w Stanach Zjednoczonych indeks S&P500 zapadł się, aż o 2,28%, najbardziej od sierpnia ubiegłego roku.

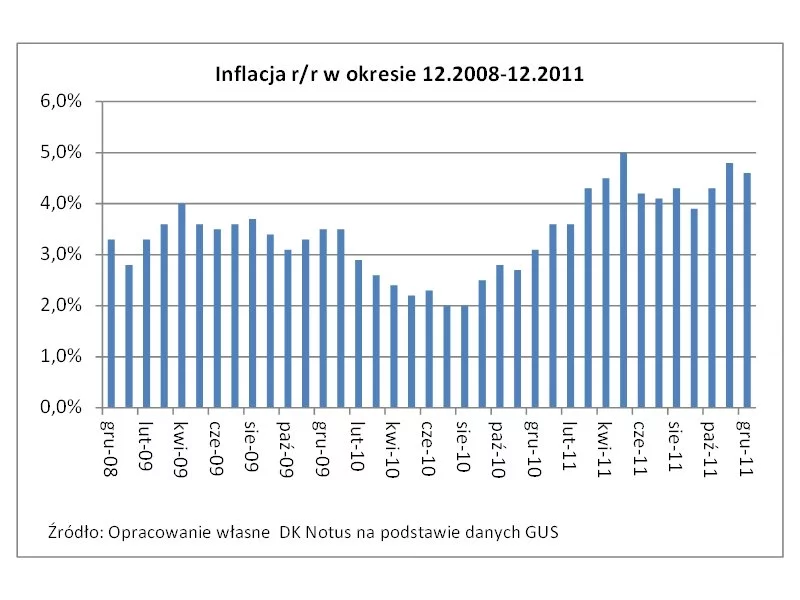

W marcu realne oprocentowanie założonych rok wcześniej lokat było ujemne już trzeci miesiąc z rzędu. Jego 0,74% spadek był jednak o wiele silniejszy niż w styczniu i w lutym oraz zarazem najgłębszy od listopada 2008 r. Wszystkiemu winna inflacja, która jak się okazało była w marcu w ujęciu rocznym najwyższa od września 2008 r.

Środowa sesja nie przynosi większych zmian na warszawskim parkiecie. Po południu główne indeksy GPW, czyli WIG i WIG20 handlowane są na minusie, ale jedynie minimalnym.

Wtorkowa sesja na GPW była już drugą z kolei z niewielkimi tylko obrotami, co ponownie w dużej mierze spowodowane zostało brakiem obecności na warszawskim parkiecie świętujących londyńskich inwestorów.

Po zeszłotygodniowym, blisko 9% i najsilniejszym od 2008 r. spadku cen towarów, w poniedziałek i wtorek przyszedł czas na ich odreagowanie. Przedwczoraj indeks Reuters/Jefferies CRB wzrósł o 2,00%, a wczoraj aprecjonował o kolejne 1,30%. Poprawa nastrojów w tym segmencie rynków finansowych szybko znalazła swoje odzwierciedlenie na parkietach akcyjnych, wspierając notowania spółek powiązanych z rynkiem towarów, głównie z sektorów: energii i wydobywczego.

Przedstawione dziś przez GUS dane o grudniowej, 4,6% inflacji pokryły się z szerokimi oczekiwaniami rynku oraz pokazały, że od listopada obniżyła się ona o 0,2 pkt proc.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.