Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Na październikowym posiedzeniu Rada Polityki Pieniężnej nie zdecydowała się na szeroko oczekiwane przez analityków i ekonomistów oraz w 100% wyceniane przez rynek obniżenie poziomu stóp procentowych w Polsce o 25 pkt bazowych.

Pierwsza część poniedziałkowej sesji na globalnych rynkach akcyjnych przyniosła kontynuację zeszłotygodniowych wzrostów, ale ich skala była już wyraźnie mniejsza niż ostatnio. Co prawda jeszcze w regionie Azji i Pacyfiku indeks MSCI AC Asia Pacific zwyżkował o 1,3%, ale już na Starym Kontynencie chętnych do kupowania było wyraźniej mniej. O godz. 13:34 paneuropejski indeks STOXX Europe 600 szedł w górę o 0,17%, a najszerszy wskaźnik warszawskiego parkietu, czyli WIG, poprawiał się o 0,26%.

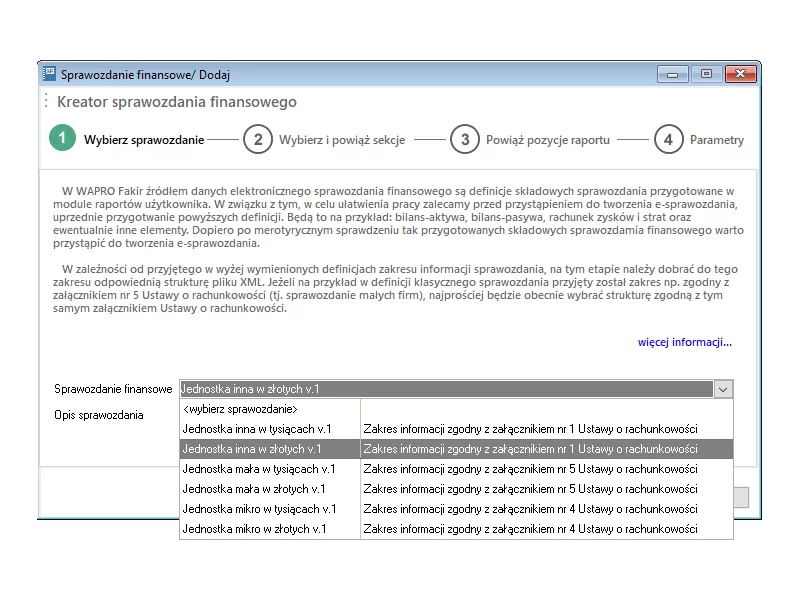

Od wersji 8.40.2 WAPRO Fakir umożliwia tworzenie i zapisywanie sprawozdań finansowych w postaci elektronicznej, to jest w postaci pliku o strukturze logicznej oraz formacie udostępnionym w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych, zgodnie z art. 45 ust. 1g ustawy z dnia 29 września 1994 r. o rachunkowości.

Po szóstej z kolei wzrostowej - indeks MSCI AC World poszedł w górę o 0,43% -, ale także bardzo spokojnej - pod nieobecność Amerykanów - poniedziałkowej sesji, wtorkowy handel jak na razie nie przynosi większych zmian na globalnym rynku akcji. Dziś w regionie Azji i Pacyfiku indeks MSCI AC Asia Pacific zniżkował o 0,2%, ale dla odmiany o godz. 12:40 paneuropejski indeks STOXX Europe 600 rósł o 0,23%. W tym samym czasie, ciut lepsze niż ogólnie na Starym Kontynencie nastroje panowały na polskim podwórku, gdzie najszerszy wskaźnik warszawskiego parkietu, czyli WIG, szedł w górę o 0,32%, odreagowując zapewne w ten sposób wczorajszą kiepską samą końcówkę sesji.

Wtorkowa sesja jest już trzecią wzrostową na światowych rynkach akcyjnych. Dziś w regionie Azji i Pacyfiku ceny walorów spółek wzrosły o ok. 1% (indeks MSCI AC AP), a o godz. 10:45 na Starym Kontynencie szły one w górę o 1,28% (indeks STOXX Europe 600). W tym samym czasie dobre nastroje panowały też na warszawskim parkiecie, gdzie jego najszerszy wskaźnik, czyli WIG, zyskiwał na wartości 1,08%.

Na światowych rynkach bez zmian, bo nadal podążają one przede wszystkim za informacjami płynącymi ze Starego Kontynentu. W centrum uwagi inwestorów ciągle oczywiście znajdują się sprawy: Grecji i Włoch.

„Czarny czwartek” na rynku walutowym wywołał drżenie serca u wielu kredytobiorców zadłużonych w CHF. W ciągu kilku minut ich zadłużenie oraz raty wzrosły o kilkadziesiąt procent. Niestety w najbliższych miesiącach nie należy oczekiwać powrotu do sytuacji sprzed 15 stycznia.

Przedstawione przez GUS dane o majowej, najniższej od 15 miesięcy, inflacji są pozytywne z punktu widzenia zadłużonych w naszej walucie, w tym racji skali przede wszystkich tych spłacających raty kredytów mieszkaniowych zaciągniętych w polskich złotych.

Celem szkolenia jest uświadomienie zatrudniającym, jakie konsekwencje ponosi za sobą zawieranie różnego rodzaju umów oraz jak ustrzec się przykrych konsekwencji, a korzystającym z takich umów, jakie są ich prawa i obowiązki.

Pierwsza część piątkowej sesji na akcyjnych rynkach Starego Kontynentu, w tym także w Warszawie, przebiegła ponownie pod dyktando sprzedających. O godz. 13:21 paneuropejski indeks STOXX Europe 600 zniżkował o 0,36%, a najszerszy wskaźnik GPW, czyli WIG, szedł w dół o 0,40%.

W piątek w oczekiwaniu na wynik spotkania na linii Merkel – Sarkozy notowania akcji na globalnych rynkach akcyjnych znów szły w dół. Pozytywne zamknięcie wczorajszego handlu za oceanem (indeks S&P500 wzrósł o 0,18%) nie zdołało pomóc w poprawie nastrojów i zarówno w regionie Azji i Pacyfiku, jak i na Starym Kontynencie przewaga obozu byków została wyraźnie zaznaczona. Indeks MSCI AC Asia Pacific spadł dziś o 0,6%, a przed południem paneuropejski indeks STOXX Europe 600 zniżkował przejściowo nawet o 1,0%.

Wtorkowa sesja na GPW była już drugą z kolei z niewielkimi tylko obrotami, co ponownie w dużej mierze spowodowane zostało brakiem obecności na warszawskim parkiecie świętujących londyńskich inwestorów.

Wczorajsza informacja o rychłym podaniu się przez premiera Włoch Sylvio Berlusconiego do dymisji, co miałoby nastąpić na przestrzeni kilkunastu najbliższych dni, po przepchnięciu przez parlament pakietu obiecanych Unii Europejskiej reform, w połączeniu z dzisiejszymi danymi makro z Chin, w szczególności tymi o silnym wyhamowaniu inflacji w październiku, spowodowała, że w pierwszej części środowego handlu inwestorzy dość chętnie zwiększali swoje zaangażowanie w walory spółek.

Sytuacja na europejskiej scenie politycznej jest bardzo dynamiczna i jako taka ciągle jest głównym czynnikiem wybijającym rytm na światowych rynkach finansowych. W centrum uwagi inwestorów nadal oczywiście znajdują się wydarzenia w Grecji, ale ich uwaga coraz bardziej zdaje się przesuwać w kierunku Włoch.

Osiągnięcie przez europejskich liderów konsensusu w sprawie kluczowych dla rozwiązania kryzysu zadłużenia kwestii, jest w czwartek czynnikiem mocno wspierającym nastroje inwestorów. Dokonane uzgodnienia w sprawach: zwielokrotnienia zdolności pożyczkowych Europejskiego Funduszu Stabilności Finansowej do ok. biliona euro, porozumienia z sektorem bankowym i ubezpieczeniowym co do dobrowolnej 50% redukcji długu Grecji (dzięki czemu dług Hellady zmniejszy się o 100 mld euro z obecnego poziomu 350 mld euro) oraz dokapitalizowania kluczowych banków o ok. 106 mld euro, eliminują z rynków jeden z głównych czynników ryzyka, pozwalają z większym optymizmem patrzeć na przyszłość i trwałość Eurolandu oraz tym samym automatycznie skłaniają uczestników do zakupów bardziej ryzykownych aktywów.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.