Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Możliwa niższa rata, uwolnienie nieruchomości uwięzionej przez kredyt frankowy oraz pozbycie się ryzyka kursowego – to najważniejsze korzyści dla kredytobiorców zadłużonych we franku szwajcarskim, do których rząd wyciąga pomocną dłoń.

Baza dla oprocentowania zdecydowanej większości kredytów mieszkaniowych zaciąganych przez Polaków w europejskiej walucie, jaką jest 3-miesięczny Euribor z dnia na dzień jest coraz niższa.

Zdolność kredytowa od kilku miesięcy utrzymuje się na zbliżonym poziomie. Banki zaostrzają politykę, ale zmiany są mało znaczące. Różnice w relacji miesiąc do miesiąca wynikają przede wszystkim ze zmian wynagrodzenia przyjmowanego do liczenia zdolności. W praktyce kredytobiorcy nie powinni odczuwać większych zmian.

Początek października przyniósł zaskakującą decyzję o obcięciu stóp procentowych przez RPP, aż o 0,5 punktu procentowego. Analitycy spodziewali się obniżki o 0,25 p.p., jednak WIBOR spadał już od początku sierpnia, co pozwalało przypuszczać, że rynek spodziewa się większej korekty.

W cieniu dyskusji o problemach kredytobiorców „frankowych” coraz częściej należy mówić o kolejnej tykającej bombie, jaką są kredyty w programie Rodzina na Swoim. Koniec okresu otrzymywania dopłat i preferencyjnych rat zbliża się coraz większymi krokami, a rata kredytu może wzrosnąć nawet o 40 procent.

6,3% - tyle w czerwcu wyniósł udział Domu Kredytowego Notus w rynku sprzedaży kredytów hipotecznych. Jest to wynik najwyższy od początku istnienia firmy.

Początek wakacji okazał się dobrym momentem na zaciągniecie kredytu hipotecznego. Trzyosobowa rodzina mogła w lipcu otrzymać kredyt o prawie 15 tysięcy złotych wyższy niż miesiąc wcześniej.

Frank, euro, złoty… dzisiaj kredytobiorcy nie mają już takich dylematów, ponieważ obecnie zaciągnięcie kredytu hipotecznego w walucie obcej jest prawie niemożliwe. Zgodnie z intencją KNF, o kredyty walutowe mogą ubiegać się osoby zarabiające w walucie.

Choć stopy procentowe nadal mamy na najniższym poziomie i dzięki temu raty kredytów hipotecznych są relatywnie niskie, to nie znaczy, że nie warto postarać się o to, by obciążenie z tytułu kredytu mieszkaniowego było jeszcze niższe.

Zmiany wprowadzone w programie Rodzina na swoim to nie jedyne ograniczenie w dostępie do państwowych dopłat do kredytów hipotecznych. Nowe zasady przyznawania pożyczek, związane z rekomendacją S, od nowego roku uniemożliwią kupno mieszkania osobom z niską zdolnością kredytową.

Stopy procentowe NBP zostały obniżone już po raz piąty i tym razem aż o 0,5 pkt. proc. Ponownie spadną więc raty kredytów hipotecznych. Z wyliczeń Expandera wynika, że już teraz są o ok. 270 zł niższe niż 6 miesięcy temu.

Jak wynika z raportu Expandera, KPF i DK Notus, aż 41 proc. mieszkań nabywanych za kredyt na rynku wtórnym, kupowanych jest bez wkładu własnego. Tymczasem zgodnie z Rekomendacją S tylko do końca tego roku możliwe jest zaciągnięcie kredytu na 100 procent.

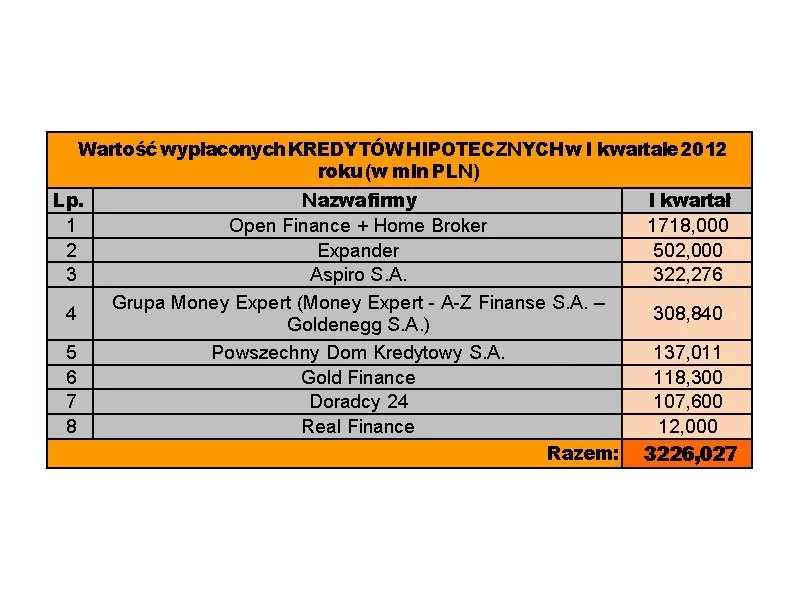

Związek Firm Doradztwa Finansowego (ZFDF) prezentuje wyniki sprzedażowe, jakie osiągnęły firmy zrzeszone w organizacji w I kwartale 2012 r.

Na przyjęciu euro w Polsce z pewnością zyskają posiadacze kredytów hipotecznych w złotych. Z wyliczeń Expandera wynika, że dzięki spadkowi stóp procentowych raty ich kredytów spadną o około 1/3. Wprowadzenie euro nie ucieszy natomiast zadłużonych we frankach.

Śląski rynek pracy rozwija się bardzo intensywnie, dlatego Regionalne Portale Pracy postanowiły przeprowadzić ankietę dotyczącą zarobków w tym województwie.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.