Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W piątek w oczekiwaniu, a następnie w reakcji na publikowane po południu główne comiesięczne dane z amerykańskiego rynku pracy indeksy na GPW wyraźnie rosły, naśladując zachowanie europejskich parkietów i odbijając się po wcześniejszej dwudniowej widocznej przecenie.

Jak na razie wiele wskazuje na to, że wtorkowa sesja może być piątą z kolei spadkową na globalnych rynkach akcji.

Miniony tydzień był piątym z sześciu, podczas którego notowania akcji na globalnym rynku poszły w dół.

Czwartek jest jak na razie piątym już z kolei dniem handlu, podczas którego to ceny akcji na szerokim rynku GPW idą w górę - dziś o godz. 15:45 indeks WIG zyskiwał na wartości 0,45%. Od ostatniego piątku wzrosty te są raz mniejsze, raz większe, ale jednak następują, co pokazuje, że po sześciu tygodniach spadków, nastroje na warszawskim parkiecie mamy obecnie nienajgorsze. Pytanie tylko, czy da się tą dobrą passę utrzymać?

Pierwsza część poniedziałkowej sesji na globalnych rynkach akcyjnych przyniosła kontynuację zeszłotygodniowych wzrostów, ale ich skala była już wyraźnie mniejsza niż ostatnio. Co prawda jeszcze w regionie Azji i Pacyfiku indeks MSCI AC Asia Pacific zwyżkował o 1,3%, ale już na Starym Kontynencie chętnych do kupowania było wyraźniej mniej. O godz. 13:34 paneuropejski indeks STOXX Europe 600 szedł w górę o 0,17%, a najszerszy wskaźnik warszawskiego parkietu, czyli WIG, poprawiał się o 0,26%.

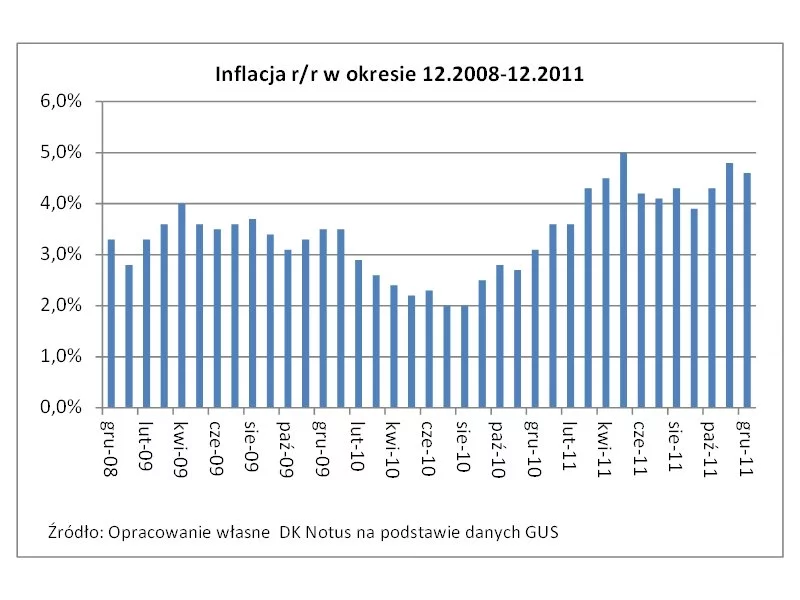

W marcu realne oprocentowanie założonych rok wcześniej lokat było ujemne już trzeci miesiąc z rzędu. Jego 0,74% spadek był jednak o wiele silniejszy niż w styczniu i w lutym oraz zarazem najgłębszy od listopada 2008 r. Wszystkiemu winna inflacja, która jak się okazało była w marcu w ujęciu rocznym najwyższa od września 2008 r.

Środowy handel na światowych rynkach akcyjnych zakończył się znaczną przeceną. Globalny indeks MSCI AC World spadł o 1,23%, o czym zadecydował fakt silnej 1,40% deprecjacji na parkietach krajów rozwiniętych (MSCI World). Na Starym Kontynencie indeks STOXX Europe 600 zniżkował o 0,95%, a w Stanach Zjednoczonych indeks S&P500 zapadł się, aż o 2,28%, najbardziej od sierpnia ubiegłego roku.

Wtorkowa sesja przyniosła silny spadek cen akcji na światowych rynkach, w tym także na warszawskim.

Przedstawione dziś przez GUS dane o grudniowej, 4,6% inflacji pokryły się z szerokimi oczekiwaniami rynku oraz pokazały, że od listopada obniżyła się ona o 0,2 pkt proc.

Środowa sesja nie przynosi większych zmian na warszawskim parkiecie. Po południu główne indeksy GPW, czyli WIG i WIG20 handlowane są na minusie, ale jedynie minimalnym.

Wczoraj późnym wieczorem, agencja Moody’s Investors Service znów zaskoczyła rynki finansowe, tym razem obniżając do poziomu śmieciowego rating Irlandii. Ocena wiarygodności tego kraju została obcięta o jeden poziom do "Ba1" oraz utrzymana została negatywna perspektywa dla niej. Według agencji, Irlandia może potrzebować kolejnego pakietu ratunkowego.

Wczorajszy handel na światowych rynkach akcji zakończył się 0,93% wzrostem indeksu MSCI AC World, a w Warszawie indeksy WIG i WIG20 zyskały na wartości odpowiednio: 0,49% i 0,66%.

Wtorkowa sesja na GPW była już drugą z kolei z niewielkimi tylko obrotami, co ponownie w dużej mierze spowodowane zostało brakiem obecności na warszawskim parkiecie świętujących londyńskich inwestorów.

W czwartek nastroje inwestorów operujących na rynkach akcyjnych Starego Kontynentu, w tym także na warszawskim uległy widocznemu pogorszeniu.

Pierwsza część piątkowej sesji przyniosła spadek cen na GPW. Choć na samym początku handlu notowania akcji na szerokim rynku nieco podskoczyły i dotarły do nowego najwyższego poziomu od 5 sierpnia ubiegłego roku (WIG max. +0,28% do 42521,16 pkt), to później poszły w dół i znalazły się wyraźnie poniżej czwartkowego zamknięcia.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.