Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Środa była drugim dniem spadku cen akcji na warszawskiej giełdzie, tym razem jednak już bardzo wyraźnych, a nie tylko kosmetycznych jak dzień wcześniej, kiedy to indeksy WIG i WIG20 zniżkowały odpowiednio o: 0,06% i 0,10%.

Ponad 2,5 tys. propozycji zatrudnienia opublikowanych wraz z połową kwietnia w największych polskich internetowych serwisach rekrutacyjnych przeznaczona jest do kandydatów będących absolwentami studiów podyplomowych.

Aż 2,68 mln osób w naszym kraju zalega ze spłatą 79 mld zł, co więcej w ciągu roku przeterminowane zobowiązania Polaków wzrosły o 6,4 mld zł[1]! Te dane pokazują, że wielu konsumentów nie poradziło sobie ze skutkami galopującej inflacji, a także podwyżkami cen energii czy paliwa, co spowodowało, że przestali być rzetelnymi płatnikami.

Kredyt hipoteczny w tydzień? W teorii to możliwe, ale w praktyce czas oczekiwania obecnie na przyznanie kredytu hipotecznego to średnio 38 dni.

Choć wtorkowa sesja na globalnych rynkach akcyjnych zakończyła się wzrostami - indeks MSCI AC World zwyżkował o 0,84% - to wcale nie oznacza to tego, że atmosfera na nich uległa jakiejkolwiek poprawie. Inwestorzy nadal są bardzo, ale to bardzo niespokojni, nerwowość na parkietach sięga zenitu, a w takich warunkach wczorajszy ruch do góry należy rozpatrywać jedynie w kategorii lekkiej korekty w trendzie spadkowy.

Typowy kredyt zaciągnięty w I kwartale tego roku pożyczony był w polskim złotym, na okres 25-35 lat, w wysokości 100-200 tysięcy, z wkładem własnym poniżej 20 procent - tak wynika z danych zgromadzonych w raporcie Amron-Sarfin. Rynek w ujęciu kwartalnym w dalszym ciągu notuje spadki, ale optymizmem napawa lepszy wynik w stosunku do I kwartału 2014 roku.

Okres przed Świętami Bożego Narodzenia, to dla większości z nas, czasie sporych wydatków. A pretekstów do zadłużania się jest dużo: prezenty, zakupy i wyjazdy świąteczne… Wszystko kosztuje.

Środa przyniosła długo oczekiwany silny wzrost cen akcji największych i najbardziej płynnych spółek GPW. To one właśnie były dziś procentowym liderem zwyżki na warszawskim parkiecie. Małe i średnie spółki tym razem zyskały mniej, co nie przeszkodziło indeksowi mWIG40 w wyjściu na swoje nowe maksimum od sierpnia ubiegłego roku.

We wtorek po południu główne wskaźniki warszawskiego parkietu rosną, podobnie zresztą jak te na rynkach akcyjnych Starego Kontynentu i Stanów Zjednoczonych.

Późno poniedziałkowa decyzja agencji ratingowej Moody’s Investors Service dotycząca obniżenia ratingów dla sześciu z krajów Eurolandu (Hiszpania, Portugalia, Włochy, Malta, Słowacja i Słowenia) oraz zredukowania do poziomu negatywnego perspektyw tego typu oceny dla trzech innych państw strefy euro dysponujących obecnie najwyższą notą AAA (Francja, Wielka Brytania i Austria) nie mogła pozostać bez wpływu na globalny rynek finansowy.

Otwarcie nowego tygodnia handlu na globalnych rynkach akcji upłynęło w nienajlepszej atmosferze. W poniedziałek w regionie Azji i Pacyfiku ceny walorów spółek spadły średnio o 1,3-1,4% (indeks MSCI AC Asia Pacific), a na minusie rozpoczął się również handel na Starym Kontynencie. O godz. 9:47 paneuropejski indeks STOXX Europe 600 zniżkował o 0,23%, a w tym samym czasie najszerszy wskaźnik warszawskiego parkietu, czyli WIG, szedł w dół o 0,03%.

Środowa sesja przyniosła wyhamowanie akcji zakupowej obserwowanej na rynku naszej waluty we wcześniejszych czterech dniach handlu - podczas nich ceny: dolara i euro względem złotego szły w dół -, a także wczoraj na GPW.

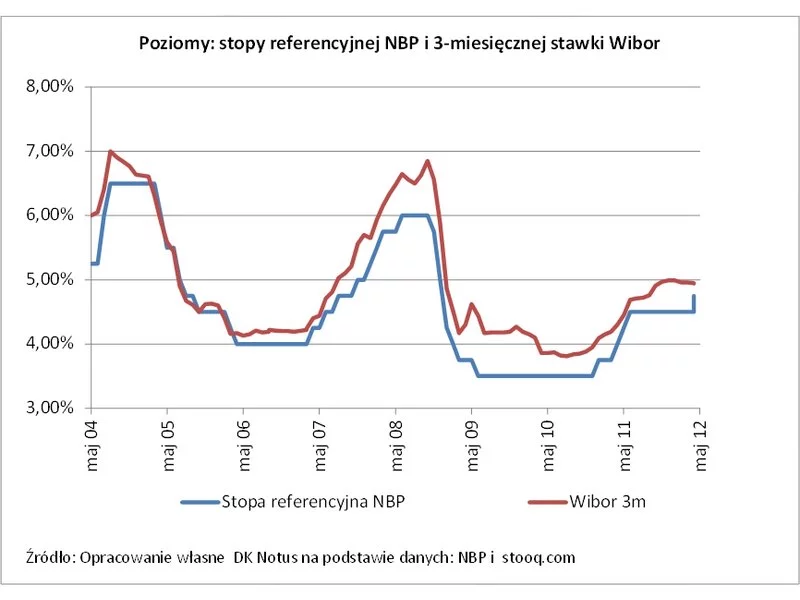

Stało się. Na zakończonym dziś dwudniowym posiedzeniu Rada Polityki Pieniężnej podniosła poziom stóp procentowych NBP o 25 pkt bazowych.

W Wielki Piątek znaczna część giełdowych rynków akcyjnych na świecie jest zamknięta. Sumaryczne obroty na parkietach będą więc dziś zapewne jedynie śladowe, bo funkcjonować nie będą m.in. dwa główne centra handlu tj. Londyn i Stany Zjednoczone. Z racji święta notowań nie będzie także dziś na GPW.

Po wczorajszej bardzo nerwowej sesji, którą to światowy rynek akcyjny zakończył na 1,1% minusie (indeks MSCI World), dziś znów na globalnych parkietach nerwowość inwestorów nie opuszcza.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.