Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Z „Barometru Dobrobytu Finansowego 2022” opublikowanego przez Intrum wynika, że Polska zajmuje 4. miejsce od końca (!) w rankingu, który analizuje bezpieczeństwo finansowe konsumentów w 24 krajach Europy, pozwalające zaspokoić potrzeby związane z codziennymi wydatkami oraz kontrolować finanse osobiste – czyli financial wellbeing właśnie.

Choć mieszkania są coraz tańsze, zdolności nabywcze Polaków kurczą się. Czy w najbliższym czasie uzyskanie finansowania będzie łatwiejsze?

Według niektórych wspólny kredyt wiąże dwójkę ludzi bardziej niż przysięga małżeńska.

Polską bankowość elektroniczną cechuje wysoki poziom bezpieczeństwa. Dostępne metody autoryzacji transakcji chronią użytkowników nawet przed złośliwym oprogramowaniem zainstalowanym na ich komputerach. Niestety cyberataki się jednak zdarzają. Głównie z winy klientów, a nie banków.

Czy Twoje dane firmowe są bezpiecznie przechowywane? Czy masz pewność, że w razie awarii lub kradzieży sprzętu będziesz je w stanie odzyskać?

Początek 2016 r. zdominowały konsekwencje wprowadzenia podatku bankowego oraz zwiększenie minimalnego wkładu własnego do 15 proc.

W Polsce wartość obligacji nieskarbowych, tj. wyemitowanych przez przedsiębiorstwa, banki i jednostki samorządu terytorialnego w relacji do PKB stanowi około 6 proc.

Zdarza się, że chcąc dokonać większych zakupów musimy posiłkować się pieniędzmi pożyczonymi od banku lub innej instytucji świadczącej usługi finansowe. Eksperci Związku Firm Doradztwa Finansowego (ZFDF) pomagają w rozeznaniu się w gąszczu różnego rodzaju kredytów i pożyczek.

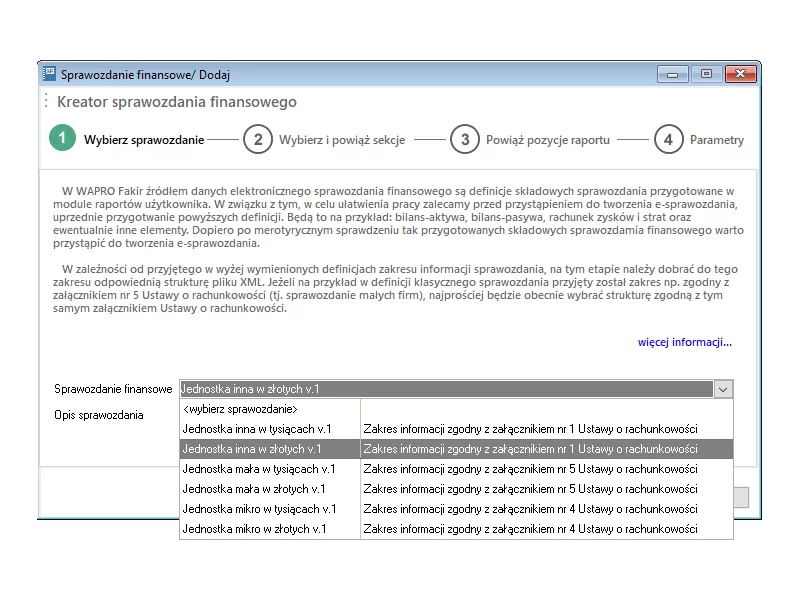

Od wersji 8.40.2 WAPRO Fakir umożliwia tworzenie i zapisywanie sprawozdań finansowych w postaci elektronicznej, to jest w postaci pliku o strukturze logicznej oraz formacie udostępnionym w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych, zgodnie z art. 45 ust. 1g ustawy z dnia 29 września 1994 r. o rachunkowości.

Pierwsze tygodnie 2012 roku przyniosły wzrost marż kredytów hipotecznych i dalsze ograniczenie dostępu do pożyczek w euro

Nowelizacja kodeksu postępowania cywilnego, w tym między innymi kwestia wprowadzenia nowych opłat sądowych, zmiana dotycząca doręczeń i projekt antylichwiarski, to jedne z najważniejszych planowanych zmian prawnych dotyczących rynku zarządzania wierzytelnościami, ale nie tylko.

W dynamicznym krajobrazie polskiego biznesu zarządzanie nieuregulowanymi należnościami stało się kluczowym wyzwaniem. Z miliardami złotych uwięzionymi w niezapłaconych fakturach, firmy w całym kraju dążą do poprawy swojej płynności finansowej i utrzymania wzrostu. Jednak według danych z badania przeprowadzonego przez Intrum – European Payment Report 2024 – aż połowa polskich firm ma problem ze sprawdzaniem płynności finansowej swoich klientów. Oznacza to, że udzielają one kredytów kontrahentom i konsumentom, którzy mogą nie być w stanie wywiązać się ze swoich zobowiązań. To z kolei może prowadzić do znacznego pogorszenia sytuacji finansowej firmy.

Większość młodych Polaków czeka od kilku do nawet kilkunastu lat zanim rozpocznie samodzielne życie. W rodzinnym domu mieszka ponad 73% osób w wieku od 18 do 25 lat oraz 42% w wieku do 30 roku życia[1].

Wprowadzenie podatku bankowego i wyższe składki na BFG sprawiły, że na przełomie 2015 r. i 2016 r. istotnie wzrosły marże kredytów hipotecznych. Expander ostrzega, że niedługo mogą czekać nas kolejne ich podwyżki.

Czy jest możliwe nabycie mieszkania, gdy jesteśmy najemcami tzw. TBS-ów. Najemcy lokali mieszkalnych będących w zasobach towarzystw budownictwa społecznego tzw. TBS-ów, którzy jednocześnie partycypują w kosztach budowy takich lokali – na mocy stosownych umów – z dniem 11 października 2011 r. mają możliwość kupna wynajmowanych mieszkań po cenie nie niższej od jego wartości rynkowej. Uprawnienie o którym mowa powyżej dotyczy tych lokali, które wybudowano przy wykorzystaniu kredytu z Banku Gospodarstwa Krajowego, na podstawie wniosków złożonych do dnia 30 września 2009 r.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.