Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Może się wydawać, że osoby młode, należące do pokolenia Z, żyją chwilą i bez zastanowienia zaciągają zobowiązania na rzeczy, które nie są im niezbędne do życia, przez co często popadają w finansowe tarapaty. Z drugiej strony mamy polskich seniorów, którzy w większości pobierają niskie emerytury. Czy to oni lub generacja Z mają największe długi? Okazuje się, że nie. Raport InfoDług pokazuje, że pokolenie X – 45-54 latków – ma najwyższe średnie zadłużenie na osobę i najwyższą kwotę długów. Najwięcej zadłużonych osób należy do pokolenia Y – mających 35-44 lat. Problemy finansowe osób w tym wieku potwierdzają dane KRD – z 5 tys. zadłużonych, którzy ogłosili upadłość konsumencką w III kwartale 2023 r., największą grupę stanowili ci, którzy mają od 36 do 45 lat.

Mało kto lubi zajmować się sprawami formalnymi, ponieważ bardzo często wiąże się z nimi poczucie odpowiedzialności, a także niepewność czy aby na pewno wszystko zostało prawidłowo wypełnione i dopięte na ostatni guzik.

Polacy chcą inwestować w nieruchomości. Z danych Narodowego Banku Polskiego wynika, że w 2022 roku 70 proc. mieszkań kupiono inwestycyjnie. Inaczej jest w przypadku obiektów komercyjnych, gdzie udział polskiego kapitału wynosi niecałe 2 proc. – wynika z danych CBRE. To znacznie mniej niż w innych krajach regionu. W Czechach i w Niemczech lokalni inwestorzy odpowiadają za 60 proc. kapitału zainwestowanego np. w biura czy magazyny, a w Rumunii 45 proc. Pozwalają im na to na przykład REIT-y, czyli fundusze umożliwiające inwestycje w nieruchomości komercyjne osobom indywidualnym. To rozwiązanie, które sprawdziło się długofalowo, ale jego największą wartość widać szczególnie w czasach kryzysu i wysokiej inflacji.

Pakiet Slim VAT 3 to kontynuacja szeregu zmian w zakresie podatku VAT, których głównym celem jest uproszczenie rozliczeń dla przedsiębiorców. Projekt wdraża postulaty Trybunału Sprawiedliwości UE, jak i samych podatników, którzy zwracali uwagę m.in. na niejasne zasady rozliczania podatków od towarów i usług. Nowe przepisy mają wejść w życie z dniem 1 stycznia 2023 roku. Co to oznacza dla podatników i księgowych?

W projekcie ustawy o zmianie ustawy o usługach płatniczych oraz ustawy – Prawo dewizowe z dnia 29 czerwca 2022 r. (druk UD52) pojawia się kilka istotnych propozycji zmian dla dostawców usług płatniczych, w tym w szczególności biur usług płatniczych, ale również tzw. krajowych instytucji płatniczych.

W trakcie przygotowań do podróży napotykamy na wiele wyzwań: wybór właściwego miejsca i hotelu, zakup biletów, spakowanie wszystkich niezbędnych przedmiotów oraz dojazd na czas na lotnisko. W zgiełku tych działań łatwo zapomnieć o swoich finansach: a konkretnie czym i jak zamierzamy płacić za granicą.

Według danych Biura Informacji Kredytowej z 5 stycznia 2023 roku, średnia wartość wnioskowanego kredytu mieszkaniowego w grudniu 2022 r. wyniosła 347,62 tys. zł i była niższa o 3,3% r/r. WIBOR trzymiesięczny (3M), który jest jednym z elementów oprocentowania kredytów, znajduje się na najniższym poziomie od lipca 2022 roku, dzięki czemu wysokość rat kredytowych zaczęła spadać. Według szacunków Lendi, po zmianie wskaźnika na WIRON, dla kredytu 400 000 zł, zaciągniętego na 30 lat, wysokość miesięcznej raty może się obniżyć o blisko 400 zł. Liczby te dają szansę na powolne odbicie na rynku kredytów hipotecznych.

Obowiązek korzystania z Krajowego Systemu e-Faktur wchodzi w życie dopiero w 2024 roku, dlatego wielu księgowych i przedsiębiorców uważa, że ma jeszcze miesiące na wdrożenie w jego funkcjonalność. Tymczasem producenci oprogramowania wspierającego pracę księgowych i biur rachunkowych biją na alarm! Czasu na naukę jest bardzo niewiele i warto już teraz sprawdzić nowy system w praktyce.

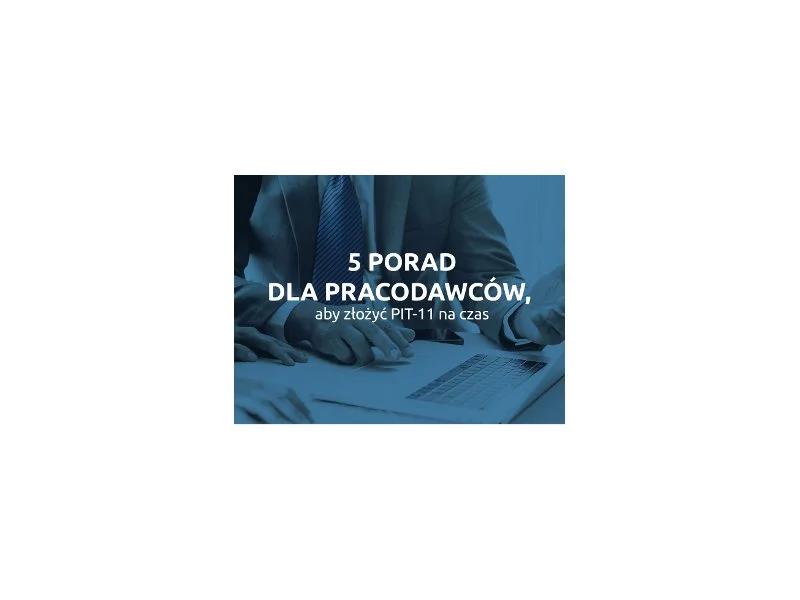

W świetle najnowszych przepisów pracodawcom pozostały jedynie 3 tygodnie na złożenie do urzędu skarbowego PIT-11. Co zrobić, aby szybko i bez problemu zdążyć na czas? Oto 5 porad, które pomogą się zorganizować i wyeliminować najczęstsze błędy, popełniane przy dopełnianiu obowiązków podatkowych.

Polski Ład 3.0, wzrost minimalnego wynagrodzenia, brak amortyzacji nieruchomości mieszkalnych, wzrost składek ZUS – to jedynie kilka ze zmian, jakie wprowadza ustawodawca na 2023 rok.

Inflacja wpłynęła negatywnie na sytuację finansową wszystkich konsumentów w naszym kraju, ponieważ nikt nie jest w stanie „uciec” przed podwyżkami cen. Jak pokazuje raport ”European Consumer Payment Report 2023”, w przypadku niemałej grupy mają one dalsze konsekwencje. 34% konsumentów pytanych przez Intrum deklaruje, że w ciągu ostatniego roku nie zapłacili na czas przynajmniej jednego rachunku.

Rosnąca inflacja, a co za tym idzie, rosnące stopy procentowe, wpływają na wysokość rat kredytowych, co spędza sen z oczu obecnych kredytobiorców. Osoby dopiero rozważające zaciągnięcie kredytu zapewne też mają wątpliwości i zastanawiają się, czy to na pewno odpowiedni moment na podjęcie takich kroków. Ronald Szczepankiewicz, ekspert finansowy z firmy Lendi, przygotował poradnik, który powinien rozwiać wiele z nich.

Implementacja przepisów zawartych w Rozporządzeniu CPC i Dyrektywie ECN+ będzie wiązała się z koniecznością dokonywania zmian w zakresie dostosowania wewnętrznych przepisów firm do nowych wytycznych. Skutkiem wprowadzonych zmian będzie również rozszerzenie uprawnień Prezesa UOKiK i warto, aby przedsiębiorcy dokładnie poznali nowe regulacje w tym zakresie.

Jak wynika z danych Intrum[1], mimo iż 76 proc. Polaków deklaruje, że oszczędza pieniądze co miesiąc, to jednocześnie aż 65 proc. z nich nie jest zadowolonych z tego, ile odkłada. To nie dziwi, jeżeli blisko 1/4 (23 proc.) ankietowanych przyznaje, że po zapłaceniu priorytetowych rachunków zostaje im w portfelu od 5 do 20 proc. wysokości wynagrodzenia.

Bezpieczny Kredyt 2% zelektryzował rynek mieszkaniowy już na etapie wstępnych zapowiedzi. Pierwsze informacje o programie pojawiły się, kiedy przeciętne oprocentowanie nowych i refinansowanych kredytów mieszkaniowych o stałej stopie procentowej sięgało 9 proc., a bufor zalecany przez KNF dodawał przy badaniu zdolności kredytowej dodatkowe 5 punktów proc. Nic dziwnego, że nowy program wzbudził duże zainteresowanie potencjalnych nabywców mieszkań.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.