Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Budowa domu bądź adaptacja budynku tylko w celach mieszkalnych oraz maksymalny wiek korzystającego z ulgi (36 lat) to główne ograniczenia, jakie od stycznia 2014 obowiązują w związku ze zwrotem podatku VAT za materiały budowlane.

Jak wynika z najnowszego badania Intrum ”European Consumer Payment Report 2021”[1], pandemia obniżyła dochody aż 46 proc. konsumentów w naszym kraju, co z kolei wpłynęło na zdolność Polaków do terminowego wywiązywania się ze zobowiązań finansowych[2]. Co 3. osoba (32 proc.) przyznaje, że obecnie musi regularnie pożyczać pieniądze, by mieć środki na zapłatę rachunków.

Czy w najbliższych miesiącach więcej osób spełni swoje marzenie o posiadaniu nowego M. na własność? Ma w tym pomóc rządowy program „Pierwsze Mieszkanie”. Składa się z dwóch kluczowych elementów: „Konta Mieszkaniowego” i „Bezpiecznego Kredytu 2%”, z którego będzie można skorzystać już od początku lipca. Jakie są jego główne założenia? Kto może skorzystać z dopłat i zaciągnąć kredyt mieszkaniowy na preferencyjnych warunkach? Na czym one polegają w praktyce? Odpowiadają eksperci Związku Firm Pośrednictwa Finansowego (ZFPF).

W treści ustawy o automatyzacji załatwiania niektórych spraw przez Krajową Administrację Skarbową wprowadzono przesunięcie wejścia w życie grup VAT z 1 lipca 2022 roku na 1 stycznia 2023 roku.

Zmiana skali podatkowej, nowe ulgi, modyfikacja rozliczania składek zdrowotnych… To tylko namiastka zmian, przed jakimi stali polscy przedsiębiorcy w ostatnim czasie. Teraz kiedy termin rozliczeń z fiskusem zbliża się wielkimi krokami, wielu właścicieli firm nadal poszukuje optymalizacji podatkowej. Czy możliwości aktualnego systemu podatkowego pozwolą im zamortyzować podatek dochodowy za 2022 rok, czy będą utrudnieniem?

Podróż służbowa pracownika jest związana z określonymi kosztami. Poniżej wskazujemy na wydatki, które musi pokryć w związku z nimi pracodawca oraz limity obowiązujące od 1 stycznia 2023 roku.

Każda firma sprzedająca swoje usługi lub produkty zetknęła się z problemem zwrotów, czy reklamacji. Każde takie zdarzenie musi zostać odnotowane w księgach rachunkowych. Tylko jak zrobić to prawidłowo?

Z badań wynika, że ponad połowa Polaków, bo aż 61,4% nie pożycza pieniędzy rodzinie ani znajomym[1]. Skąd ten brak zaufania do bliskich, jeśli chodzi o finanse? Odpowiedź może kryć się w tym, że niemal co 4. udzielający takiej pożyczki (23%), wskazuje, że musi czekać na swoje pieniądze jeszcze długo po ustalonym terminie. „Boimy się” też „wymówek”: tłumaczenia się pożyczkobiorcy jego/jej trudną sytuacją finansową (43,4%) czy kłopotami rodzinnymi (20,5%). Dodatkowo ponad 19% osób, które pożyczają od krewnych, w ogóle nie czuje potrzeby usprawiedliwienia się i podania powodu opóźnienia zwrotu środków.

Fundacja rodzinna to nowoczesne rozwiązanie, które zyskuje coraz większe uznanie w Polsce. Stworzona z myślą o skutecznym zarządzaniu i ochronie majątku rodzinnego, stanowi odpowiedź na wyzwania związane z sukcesją oraz koniecznością zabezpieczenia interesów bliskich. Dzięki niej możliwe jest nie tylko uporządkowanie spraw majątkowych, ale także uniknięcie potencjalnych sporów rodzinnych. Jakie są zasady funkcjonowania fundacji rodzinnej, jej organów oraz korzyści, jakie niesie dla fundatorów i beneficjentów?

Blisko 22% Polaków nie ma żadnych oszczędności. Ponad 24% posiada mniej niż 5 tys. zł. Wielu nie ma środków na niespodziewane wydatki, a zarządzanie budżetem domowym przychodzi im z niemałym trudem. Muszą podołać bieżącym kosztom utrzymania, a z drugiej strony przygotować się na niecodzienne koszty związane z naprawą auta, chorobą czy koniecznością wymiany urządzenia domowego.

21 i 22 stycznia świętujemy Dzień Babci i Dzień Dziadka. Pierwszy z nich obchodzimy od 1964 roku, a drugi – od 1981 roku. Przy okazji tych świąt Intrum postanowiło przyjrzeć się bliżej finansom seniorów. Żyją oni przeważnie z emerytury, która w 2023 roku wynosiła średnio 2 971 zł, a wliczając 13. i 14. emeryturę – 3 152 zł. Jednak wiele starszych osób mogło otrzymać co najwyżej minimalne świadczenie w wysokości 1 588 zł brutto, a nawet jeszcze niższe. Jak sobie radzą pod względem finansowym polscy seniorzy? Czy mają zgromadzone oszczędności, czy wręcz przeciwnie - muszą sięgać po dodatkowe źródła finansowania?

Połowa marca za pasem – trudno nie poczuć na plecach oddechu fiskusa. Po trzech latach polscy księgowi znów muszą zmierzyć się z krótszymi terminami złożenia sprawozdań finansowych. Jeśli rok obrotowy pokrywa się z rokiem kalendarzowym, to na przełomie miesięcy kumulują się dwa obowiązki: do 31 marca trzeba sporządzić i e-podpisać elektroniczne sprawozdanie finansowe (e-SF), a do 2 kwietnia wysłać do Urzędu Skarbowego CIT-8 z kwalifikowanym e-podpisem. Jakie są nastroje w branży? Na co uważać przy e-SF? Gdzie szukać szybkiego wsparcia w razie wątpliwości?

Święta jak z reklamy i polskie „zastaw się, a postaw się”? Warto zrezygnować z takiego podejścia, bo szczególnie w tym roku zorganizowanie Bożego Narodzenia na kredyt nie jest dobry pomysłem. Inaczej można obudzić się w Nowy Rok z finansowym kacem i jeszcze większymi problemami. Jak pokazują dane Intrum, wielu konsumentów w naszym kraju nie ma powodu do zadowolenia. 2/3 podaje, że po opłaceniu najważniejszych rachunków zostaje im w portfelu mniej pieniędzy niż rok temu.

1 lipca 2024 roku w Polsce obowiązkowe stanie się korzystania z Krajowego Systemu e-Faktur (KSeF). To zmiana nie tylko w sposobie wystawiania i przesyłania dokumentów, ale też w pracy księgowych. Jednak czy KSeF oznacza koniec księgowości, jaką znamy? Czy nowy system odbierze pracę księgowym i biurom rachunkowym?

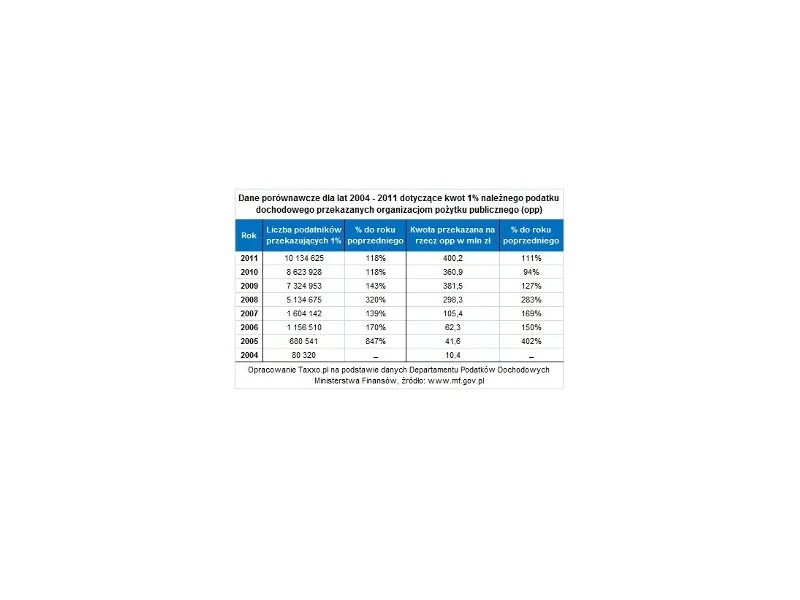

W 2011 roku łączna kwota z 1% podatku przekazanego na rzecz organizacji pożytku publicznego wyniosła 400,2 mln zł.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.