Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rynek bankowych kredytów konsumpcyjnych od dłuższego czasu znajduje się w zastoju. Spada akcja kredytowa i obniża się saldo udzielonych kredytów. W tym samym czasie dynamicznie rośnie działalność kredytowa instytucji parabankowych.

Mimo atrakcyjnych cen mieszkań, coraz więcej lokali oddanych do użytku stoi pustych. Wpływa na to mała dostępność kredytów, wygaszany program „Rodzina na Swoim” i pogarszająca się koniunktura. Według prezesa Związku Firm Doradztwa Finansowego konieczne będzie wprowadzenie nowych mechanizmów, które uratują rynek mieszkaniowy od zapaści i pobudzą na nim popyt.

Od nowego roku o kredyt hipoteczny będzie trudniej – banki będą wymagać 5 proc. wkładu własnego. Co więcej, w 2017 r. żeby móc kupić wymarzony dom czy mieszkanie będziemy musieli dysponować aż jedną piątą wartości nabywanej nieruchomości.

Jak wynika z raportu Intrum „European Consumer Payment Report 2019”, priorytetem dla polskich konsumentów jest zapewnienie własnym dzieciom wygodnego i dostatniego życia.

Czy wiesz……jak czytać, analizować i interpretować sprawozdania finansowe? jak skutecznie badać standing finansowy kontrahenta? jak oceniać wiarygodność kontrahenta minimalizując ryzyko?

Czy rynek kredytów hipotecznych ma szansę się ożywić w kolejnych miesiącach tego roku?

Kim są owi zadowoleni z życia rentierzy? Najogólniej rzecz biorąc to osoby utrzymujące się z dochodów płynących od posiadanego kapitału, nieruchomości, odsetek od papierów wartościowych (np. akcji, obligacji) lub wkładów bankowych. Nie muszą one w ogóle podejmować pracy (w jej tradycyjnym znaczeniu), gdyż otrzymują dochód, który najczęściej stanowią odsetki od zgromadzonego majątku.

Wraz z Zespołem CBE Polska zapraszamy do udziału w II edycji specjalistycznych warsztatów pt. „Art. 44 - Zmiany w prawie energetycznym a obowiązki przedsiębiorstw w zakresie księgowości”, które odbędą się 17 czerwca br. roku w Warszawie.

Zbliżający się koniec roku to dla przedsiębiorców, obok podsumowania realizacji planów, czas dopełnienia obowiązków, które wynikają z przepisów prawa. Warto jak najszybciej sprawdzić, jakie powinności i do kiedy mu

W Polsce starość często budzi negatywne skojarzenia. Powodem takiego stanu rzeczy jest fakt, że emerytury Polaków często nie pozwalają zaspokoić ich podstawowych potrzeb. Niestety, prognozy nie są optymistyczne – według ekspertów Związku Firm Doradztwa Finansowego będzie jeszcze gorzej. Przyszłe emerytury będą stanowić 30 – 40 procent ostatnich zarobków. Posiadacze nieruchomości, mogą się jednak przed tym zabezpieczyć.

Korzystamy z nich codziennie, bo płacenie nimi jest wygodne – nie musimy martwić się o to, czy w danym momencie mamy gotówkę w portfelu, a to stało się w pandemii bezpieczniejsze niż wręczanie banknotów. Mowa oczywiście o kartach płatniczych.

Sumienność, odpowiedzialność, a przede wszystkim emerytura stanowiąca stałe źródło dochodu - to czynniki sprawiające, że seniorzy są postrzegani przez banki jako atrakcyjna grupa klientów. Większość osób w starszym wieku nie korzysta jednak z usług instytucji finansowych i przez to tworzą kategorię ludzi finansowo wykluczonych.

Duża konkurencyjność na rynku powoduje, że pozyskanie nowego klienta czy kontraktu to często walka wymagająca stosowania taktyk i ustępstw ze strony oferenta. W ferworze tych zmaga przedsiębiorcy często zapominają o właściwym zabezpieczeniu transakcji.

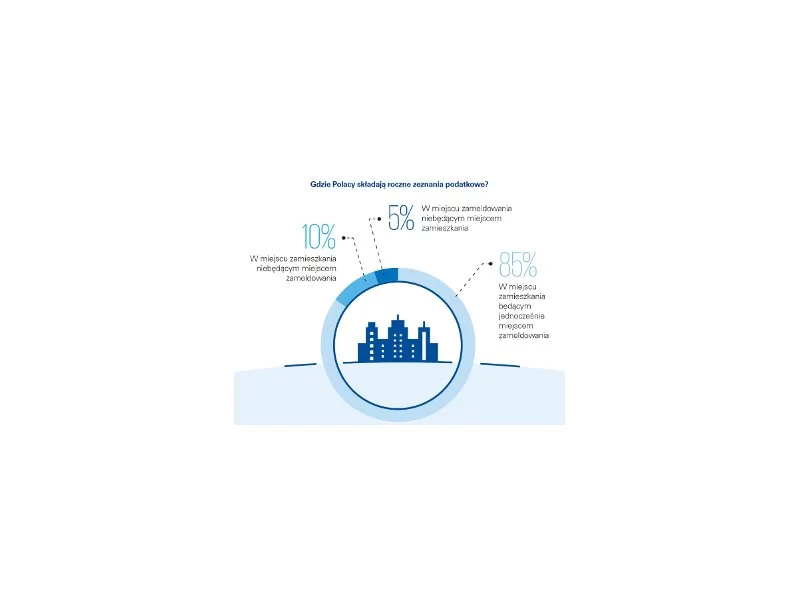

Rośnie liczba Polaków, którzy swoje zeznania podatkowe składają przez internet. W tym roku już blisko 70% podatników deklaruje, że skorzysta z takiej możliwości. Jak wynika z badania KPMG w Polsce, najpopularniejszym sposobem na złożenie zeznania podatkowego przez internet jest wprowadzona w tym roku usługa Twój e-PIT (50% wskazań).

Osoby w wieku 60+ stają się coraz liczniejszą grupą w naszym kraju. Szacuje się, że do 2050 r. w Polsce może być nawet aż blisko 14 mln ludzi w tym wieku, co oznacza, że ponad 40% naszego społeczeństwa będzie zaliczać się do seniorów.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.