Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Środowa sesja zakończyła się na minusie. Indeks MSCI AC World spadł o 0,31%, ale biorąc pod uwagę wagę czynników, które zadecydowały o tym ruchu w dół, trzeba przyznać, że jego skala była chyba najmniejszą z możliwych.

Otwarcie nowego tygodnia handlu na globalnych rynkach akcyjnych nie było udane. Dziś w regionie Azji i Pacyfiku ceny akcji spadły średnio o 0,3% (indeks MSCI AC AP), a o godz. 10:21 na Starym Kontynencie paneuropejski indeks STOXX Europe 600 zniżkował o 0,54%. W tym samym czasie najszerszy wskaźnik warszawskiego parkietu, czyli WIG, obsuwał się o 0,24%. Jak widać nastroje na parkietach nadal są nienajlepsze, a przecież i tak ogólnoświatowy benchmarkowy indeks MSCI w pięciu ostatnich tygodniach cztery razy poszedł w dół, w tym także w tym ostatnim.

Przedstawione dziś w nocy czasu polskiego dane makro z Chin zdołały wlać trochę optymizmu na globalne rynki akcyjne. Inwestorzy uwierzyli, że pomimo zacieśniania polityki monetarnej w Państwie Środka gospodarka tego kraju ma się dobrze i będzie pośrednio wspierać wzrost globalnej ekonomii. Produkcja przemysłowa w maju wzrosła o 13,3% i okazała się być wyższa niż oczekiwano (+13,1%), a inflacja za ten sam miesiąc ukształtowała się na zgodnym z prognozami poziomie 5,5%, najwyższym od prawie 3 lat.

Stres podczas zakładania firmy minimalizuje wiedza dotycząca tego procesu. Poza kwestiami formalnymi występują też sprawy dotyczące struktury zarządzania.

W ubiegłym roku, mimo protestów ze strony przedsiębiorców, wprowadzono nowe regulacje w zakresie tworzenia rozkładów i harmonogramów czasu pracy. Jak pokazują wyniki kontroli Państwowej Inspekcji Pracy, generują one spore wyzwania.

W marcu realne oprocentowanie założonych rok wcześniej lokat było ujemne już trzeci miesiąc z rzędu. Jego 0,74% spadek był jednak o wiele silniejszy niż w styczniu i w lutym oraz zarazem najgłębszy od listopada 2008 r. Wszystkiemu winna inflacja, która jak się okazało była w marcu w ujęciu rocznym najwyższa od września 2008 r.

Ostatnia decyzja Rady Polityki Pieniężnej o obniżeniu stóp procentowych do dobra wiadomość dla wszystkich kredytobiorców zadłużonych w złotym, jak i dla osób, które planują dopiero zaciągnąć kredyt.

Wczorajsza sesja na rynku akcji za oceanem była bardzo udana. Na fali dobrych wieści ze spółek i lepszego niż oczekiwano odczytu indeksu zaufania konsumentów za kwiecień, główne amerykańskie wskaźniki, czyli S&P500 i Dow Jones Industrial Avarage, wzrosły po ok. 0,9% i znalazły się na najwyższych poziomach od czerwca 2008 r.

Dokonana już po zamknięciu środowej sesji na Wall Street obniżka ratingu Hiszpanii przez agencję Standard & Poor’s nie odbija się w czwartek większą czkawką na globalnym rynku akcji, w tym także na GPW.

Nieruchomości są takim samym towarem jak wszystkie inne, w związku z czym zysk osiągnięty z ich sprzedaży podlega opodatkowaniu. Mowa tu o podatku dochodowym.

Poniedziałkowa sesja zakończyła się solidnym wzrostem głównych indeksów warszawskiej giełdy. WIG poszedł w górę o 1,01%, a WIG20 zwyżkował o 1,20%.

Przedstawione przez Główny Urząd Statystyczny dane o lutowej inflacji pokazały większy od spodziewanego wzrost cen konsumenckich.

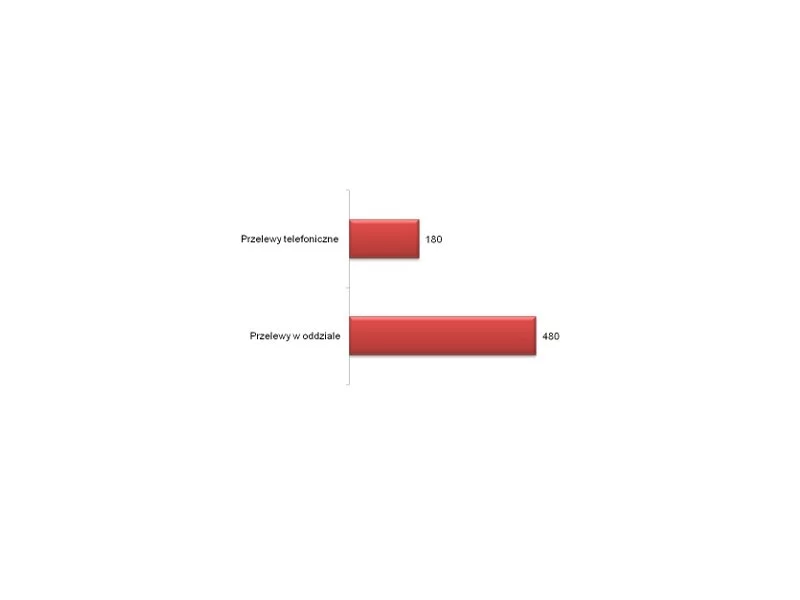

Wielu seniorów wciąż wybiera przelewy pocztowe, mimo że dużo taniej i szybciej można zlecić tę dyspozycję przez Internet.

W ostatnim czasie stopy procentowe zostały już wielokrotnie obniżone. Jednocześnie systematycznie zwiększa się próg wymaganego wkładu własnego.

Czwartkowa sesja na warszawskim parkiecie jest już piątą zwyżkową z kolei. Skala wzrostu jest znaczna, a na jej fali główne indeksy GPW dotarły dziś do najwyższego poziomu od 27-28 marca (WIG max. 41920,45 pkt, a WIG20 max. 2316,48 pkt).

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.