Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wyeliminowanie nieuczciwych graczy z branży pożyczek pozabankowych oraz zwiększenie ochrony dla klientów – to główne założenia Ustawy o nadzorze nad rynkiem finansowym. Regulacje na wzór europejski, zaproponowane przez rząd, popiera Krajowa Izba Gospodarcza (KIG). Polska jest jednym z niewielu krajów, w których sektor pożyczek pozabankowych jest nieuregulowany. Czy to się zmieni?

Źródłem polskiego prawa autorskiego jest ustawa z dnia 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz.U. z 2006 r. Nr 90, poz. 631 j.t. z późn. zm.) Jego przedmiotem jest utwór, czyli każdy przejaw działalności twórczej o indywidualnym charakterze, ustalony w jakiejkolwiek postaci, niezależnie od wartości, przeznaczenia i sposobu wyrażenia.

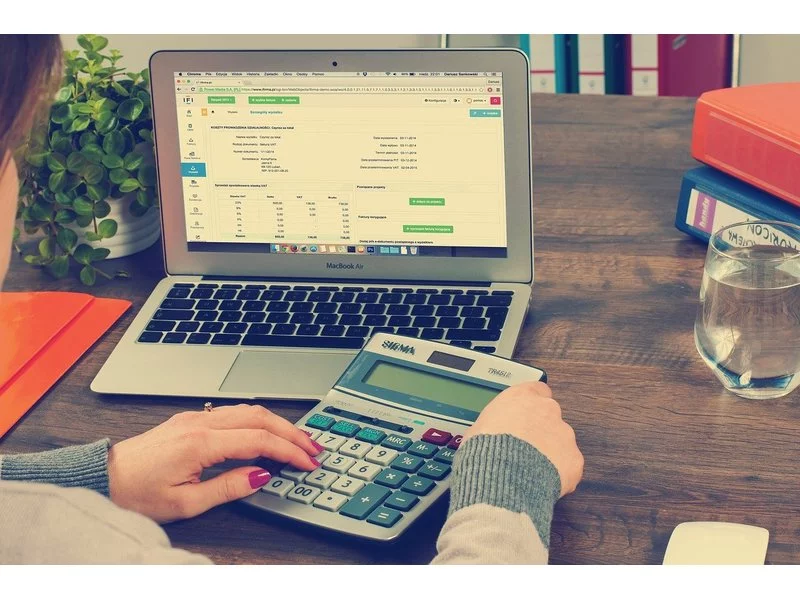

Z raportu The Practice of Now 2019 wynika, że księgowi dostrzegają potrzebę zmian. Ponad połowa (56%) wskazuje, że korzystanie w biurze rachunkowym z rozwiązań opartych na nowych technologiach zwiększa ich produktywność.

Koszt kredytu to niewątpliwie istotna kwestia dla każdej osoby, która planuje zaciągnąć zobowiązanie finansowe. Nie jest on jedyną rzeczą, na którą powinno zwracać się uwagę przy porównywaniu dostępnych ofert kredytów, ale z pewnością jedną z najważniejszych. Z uwagi na fakt, że w Polsce działa obecnie bardzo wiele banków, które konkurują ze sobą, potencjalni kredytobiorcy mają w czym wybierać.

Ponad 300 uczestników wzięło udział w II Międzynarodowym Kongresie Biur Rachunkowych, który trwał od 26 do 27 października w Centrum Kongresowym Targów Kielce. Księgowi wysłuchali ponad 20 wykładów i wzięli udział w 10 różnych warsztatach. To jedyne wydarzenie w Polsce, które daje możliwość rozwoju biurom rachunkowym, a ich właścicielom poznanie narzędzi do wzmacniania biznesu.

Zanim pandemia pojawiła się w naszym życiu, firmy wciąż szukały idealnego modelu pracy. Zmiany przyszły znacznie szybciej, niż ktokolwiek mógłby przypuszczać. Przyspieszyły wprowadzenie nowych zasad i innowacji, całkowicie odmieniając sposoby działania wielu przedsiębiorstw. Jak wygląda dzisiaj praca zespołów i czym się w niej kierujemy?

Może się wydawać, że osoby młode, należące do pokolenia Z, żyją chwilą i bez zastanowienia zaciągają zobowiązania na rzeczy, które nie są im niezbędne do życia, przez co często popadają w finansowe tarapaty. Z drugiej strony mamy polskich seniorów, którzy w większości pobierają niskie emerytury. Czy to oni lub generacja Z mają największe długi? Okazuje się, że nie. Raport InfoDług pokazuje, że pokolenie X – 45-54 latków – ma najwyższe średnie zadłużenie na osobę i najwyższą kwotę długów. Najwięcej zadłużonych osób należy do pokolenia Y – mających 35-44 lat. Problemy finansowe osób w tym wieku potwierdzają dane KRD – z 5 tys. zadłużonych, którzy ogłosili upadłość konsumencką w III kwartale 2023 r., największą grupę stanowili ci, którzy mają od 36 do 45 lat.

Uchwalona przez Sejm ustawa wdrażająca e-Faktury została skierowana do dalszych prac legislacyjnych w Senacie. Korzystanie z systemu będzie obowiązkowe od 2023 roku, a wcześniej przedsiębiorcy będą mogli testować rozwiązanie dobrowolnie. Polska będzie 4. krajem UE wdrażającym e-Faktury.

Z danych międzynarodowej firmy doradztwa personalnego Michale Page wynika, że w ciągu ostatnich 6 miesięcy, co 4 rekrutacja prowadzona na stanowisko menedżerskie średniego i wyższego szczebla nie zakończyła się w zakładanym terminie ze względu na przyjęcie przez wybranego kandydata kontroferty od dotychczasowego pracodawcy. Jakie konsekwencje niesie za sobą taka sytuacja?

Zagrożenia wynikające z współpracy z nieuczciwym kontrahentem mogą mieć opłakane skutki dla naszego biznesu, dlatego warto przeprowadzić weryfikację kontrahentów.

Kredyt hipoteczny to jedno z najczęściej zaciąganych zobowiązań finansowych przez Polaków.

O bancassurance wiele już powiedziano, jednak wciąż pozostaje bardzo dużo pytań. Jak banki w obecnych realiach będą mogły zarabiać na bancassurace? Czy model grupowy będzie miał dalej rację bytu? Czy większą popularnością będzie cieszył się model agencyjny?

Jak wygląda stan naszych finansów po wielu miesiącach funkcjonowania w rzeczywistości, która została zdominowana przez rekordowo wysoką inflację i równie wysokie stopy procentowe? Odpowiedzi dostarcza raport Intrum – ”European Consumer Payment Report 2023”. Tylko 26% ankietowanych konsumentów przyznaje, że te zjawiska nie wpłynęły negatywnie na ich finanse. Co 4. osoba w naszym kraju w ciągu ostatnich 6. miesięcy musiała sięgnąć po kredyt czy pożyczkę, by zdobyć środki bieżące rachunki i najpotrzebniejsze wydatki. 32% konsumentów regularnie spóźnia się opłatami. Czy się tego wstydzimy i robimy sobie wyrzuty sumienia? Coraz rzadziej. Chociaż jesteśmy świadomi faktu, że nowy kryzys finansowy dotknął również firmy i podwyżki cen, są oczywiste, to jednak coraz więcej konsumentów uważa, że przedsiębiorcy wykorzystują tę sytuację, by zadbać o swoje zyski. Konsumenci sprzeciwiają się ‘greedflacji’ i dają to odczuć firmom.

W sierpniu 2021 r. wejdą w życie nowe przepisy ustawy o dowodach osobistych. To ważna zmiana, która ma na celu ograniczenie ryzyka fałszowania dokumentów oraz przestępstw przeciwko wiarygodności dokumentów. W nowym dowodzie znajdą się m.in. odciski palców i własnoręczny podpis posiadacza. Nowe regulacje pomogą również w zwiększeniu bezpieczeństwa transakcji na rynkach finansowych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.