Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Spadki u pośredników, pokrzyżowane plany kredytobiorców, czyli skutki pandemii Covid-19

Rada Polityki Pieniężnej ponownie zaskoczyła. Wbrew oczekiwaniom rynku, tym razem stopy procentowe pozostają bez zmian. Oznacza to, że ciągle podstawowa stopa referencyjna będzie wynosić 2 procent, a stopa lombardowa 3%.

W 2020 r. Rada Polityki Pieniężnej aż trzykrotnie obniżała wysokość stóp procentowych, dzięki czemu nasza gospodarka miała lepiej poradzić sobie z negatywnymi skutkami pandemii Covid-19.

Nadeszły upragnione wakacje. Tysiące Polaków wypoczywają nad polskim morzem, w górach lub za granicą, korzystając z tego, że znowu możemy swobodnie się przemieszczać, a życie wraca do normalności po pandemii. Płacimy za to wysoką cenę i dosłownie, bo koszty zorganizowania letniego urlopu w porównaniu do ubiegłego sezonu, w zależności od destynacji i wybranego komfortu, wzrosły nawet o 70 proc.[1].

Rada Polityki Pieniężnej postanowiła utrzymać stopy procentowe na rekordowo niskim poziomie. W efekcie można się spodziewać nie tylko wzrostu aktywności kredytowej, ale także znacznego ożywienia na rynku nieruchomości.

Eksperci od finansów są zgodni, że przechowywanie zgromadzonych oszczędności na zwykłych rachunkach osobistych, albo trzymanie gotówki w szufladzie to najgorsze z możliwych rozwiązań.

Rada Polityki Pieniężnej na razie nie obniżyła stóp procentowych, spada jednak stawka WIBOR. Jeśli marże w bankach nie będą rosnąć szybciej niż obecnie, to w najbliższym czasie oprocentowanie kredytów mieszkaniowych powinno spaść.

Właśnie postanowiłeś, że złożysz wniosek o kredyt hipoteczny i zrealizujesz swoje marzenie o posiadaniu „czterech kątów” na własność. Brawo! Masz za sobą podjęcie jednej z trudniejszych decyzji w życiu. Jednak zanim bank przyzna Ci środki, powinieneś uzbroić się w wiedzę, która jest potrzebna przyszłemu kredytobiorcy.

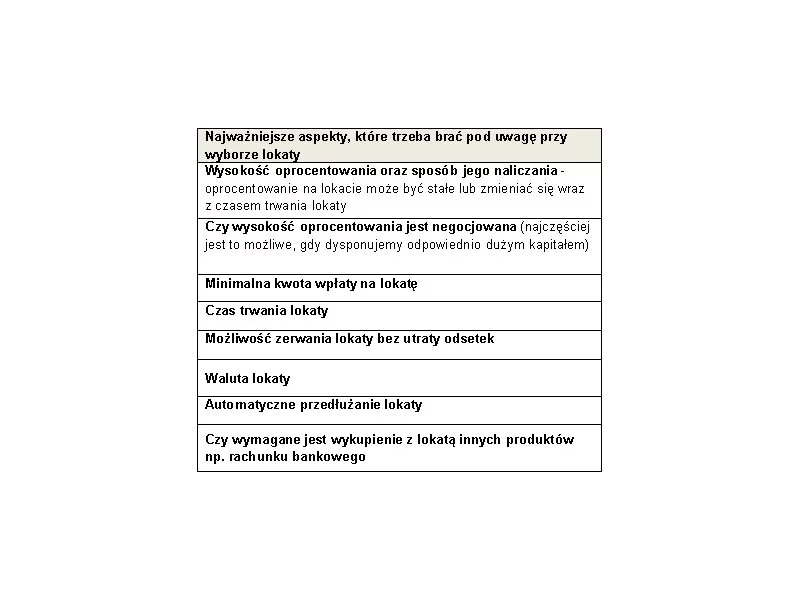

Wielu Polaków decyduje się na pomnażanie oszczędności przy pomocy lokat. Jednak różnorodność i wielość ofert sprawia, że wybór tej najwłaściwszej staje się coraz trudniejszy. Eksperci Związku Firm Doradztwa Finansowego (ZFDF) doradzają więc na jaką lokatę obecnie warto się zdecydować i na co zwracać uwagę przy wyborze odpowiedniego sposobu oszczędzania.

Niska rata czy niska prowizja? To dylemat, przed którym staje wielu kredytobiorców poszukujących kredytu mieszkaniowego. Oczywiście idealnie byłoby, gdyby oba te parametry były niskie.

Chcąc wybrać najtańszy kredyt, najczęściej porównujemy wysokości raty lub całkowity koszt kredytu. Te wskaźniki wydają się w pełni oddawać atrakcyjność ofert kredytowych.

Przedstawione przez GUS dane o majowej, najniższej od 15 miesięcy, inflacji są pozytywne z punktu widzenia zadłużonych w naszej walucie, w tym racji skali przede wszystkich tych spłacających raty kredytów mieszkaniowych zaciągniętych w polskich złotych.

Kredyt mieszkaniowy tylko na pozór jest produktem takim samym w każdym banku. Jednak nawet przy identycznym oprocentowaniu i prowizji, często będą to skrajnie różne oferty.

Pożyczki ratalne cieszą się coraz większym zainteresowaniem, ponieważ są łatwo dostępne, a wniosek można złożyć online. Korzystają z nich przede wszystkim te osoby, które potrzebują dodatkowych pieniędzy na jakieś nieprzewidziane wydatki. Tego rodzaju wsparcie przydaje się również na wakacyjny wyjazd czy przedświąteczne zakupy.

W Polsce mówiąc o inwestowaniu mamy na myśli przede wszystkim produkty bankowe, akcje, obligacje lub nieruchomości. Znacznie rzadziej pod mianem inwestycji kryją się dla nas dzieła sztuki.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.