Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Banki łagodzą polityki dotyczące oceny zdolności kredytowej i przyznawania wsparcia finansowego na zakup mieszkania lub domu. Najwięksi gracze na rynku wychodzą naprzeciw oczekiwaniom osób marzących o własnych czterech kątach. Do jakich zasad sprzed lockdownu wracają banki? Jakie nowe rozwiązania wprowadzają? Oto najważniejsze zmiany, które zostały wdrożone w ostatnich kilku tygodniach.

Jak wynika z badań przeprowadzonych przez Intrum[1], luka płatnicza w naszym kraju ponownie wzrosła i polscy przedsiębiorcy nie mają powodów do zadowolenia. Klienci płacący po terminie są codziennością dla 8 na 10 biznesów z naszym kraju (79%). Pierwsze miejsce wśród najbardziej nierzetelnych płatników zajmują klienci z sektora publicznego – płacą średnio aż po 69 dniach! Drugie miejsce należy do klientów z sektora usług dla biznesu i wydobywczego (64 dni), a trzecie do płatników z branży TSL, energetyki i usług komunalnych (62 dni).

Do tej pory pięć banków podpisało umowy z Bankiem Gospodarstwa Krajowego w ramach programu „Mieszkanie bez wkładu własnego”, a sześć[1] kolejnych zgłosiło zainteresowanie podpisaniem umowy pozwalającej na skorzystanie z możliwości spłaty części kredytu przez BGK w przypadku narodzin dziecka. Czym jest spłata rodzinna, jakie są jej warunki oraz jakie kwoty można zaoszczędzić, posiadając dzieci?

Korzystamy z nich codziennie, bo płacenie nimi jest wygodne – nie musimy martwić się o to, czy w danym momencie mamy gotówkę w portfelu, a to stało się w pandemii bezpieczniejsze niż wręczanie banknotów. Mowa oczywiście o kartach płatniczych.

Zewnętrzne źródła finansowania, m.in. w postaci kredytów, często są niezbędne, aby nie tylko zadbać o rozwój firmy, ale też, jak to miało miejsce np. w korona-kryzysie, by przetrwać na rynku w niesprzyjających warunkach. Z drugiej strony, pandemia, zwłaszcza w początkowych etapach, wpłynęła negatywnie na nastroje części przedsiębiorców, budząc obawy dotyczące korzystania z zewnętrznych form wsparcia biznesu.

Gospodarka w 2023 roku przyhamuje, przybędzie dłużników, zwiększy się liczba niewypłacalności zarówno wśród firm, jak i konsumentów, więcej spraw trafi do windykacji. Na rynku zapanuje większa nieufność, kredyty dostaną tylko ci, których będzie na to stać.

Na wiosenny remont mieszkania, na zakup nowej elektroniki, na niespodziewane wydatki. Po kredyt gotówkowy sięgamy z różnych powodów. Nie przestaliśmy korzystać z tego rozwiązania nawet w pandemii. Łączna wartość kredytów tego rodzaju udzielonych tylko przy wsparciu ekspertów Związku Firm Pośrednictwa Finansowego (ZFPF) w IV kwartale 2020 roku wyniosła ponad 470 mln zł, czyli więcej o 25 mln niż w poprzednio analizowanym okresie.

Mała instytucja płatnicza to rodzaj firmy, która posiada zezwolenie od odpowiedniego organu (w Polsce od Komisji Nadzoru Finansowego), aby prowadzić usługi płatnicze. Małe instytucje płatnicze mogą oferować różne usługi, takie jak dokonywanie przelewów, przyjmowanie płatności kartą, prowadzenie konta płatniczego i inne. Ich celem jest ułatwienie i usprawnienie procesu płatności dla klientów, szczególnie w przypadku mniejszych transakcji lub w sytuacjach, gdy korzystanie z tradycyjnych usług bankowych jest uciążliwe lub kosztowne.

Jak pokazują dane opublikowane przez Euler Hermes, pierwszy rok dla młodych przedsiębiorców jest najtrudniejszy, ponieważ aż 80% firm upada jeszcze w trakcie pierwszych 12. miesięcy swojej działalności. Po pierwszym roku znika z rynku 30% młodych przedsiębiorstw, zaś po 5 latach funkcjonowania upada kolejne 70% małych oraz średnich firm.

Kredyt hipoteczny to jedno z najczęściej zaciąganych zobowiązań finansowych przez Polaków.

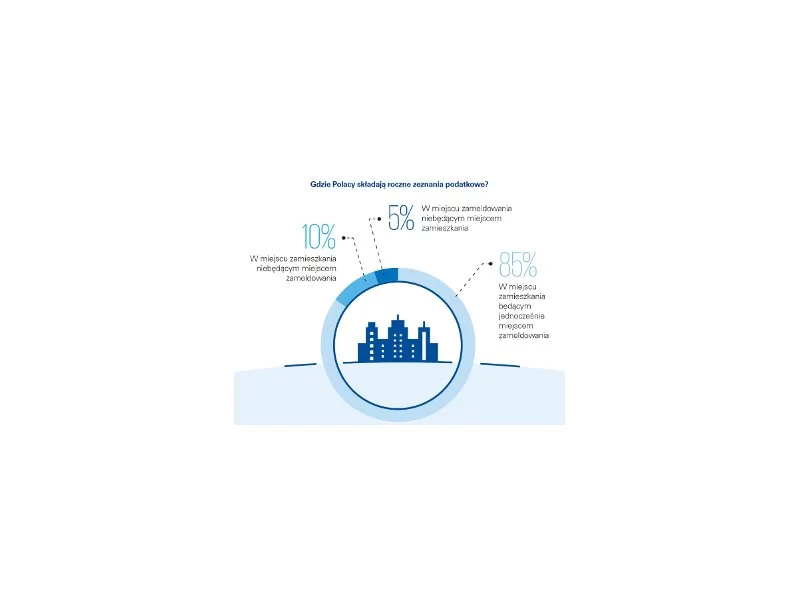

Rośnie liczba Polaków, którzy swoje zeznania podatkowe składają przez internet. W tym roku już blisko 70% podatników deklaruje, że skorzysta z takiej możliwości. Jak wynika z badania KPMG w Polsce, najpopularniejszym sposobem na złożenie zeznania podatkowego przez internet jest wprowadzona w tym roku usługa Twój e-PIT (50% wskazań).

Black Friday, zwany też Czarnym Piątkiem, zagościł na stałe w kalendarzach łowców zakupowych. Swoje korzenie ma w Stanach Zjednoczonych, gdzie koniec listopada od lat wiąże się z okresem masowych obniżek cen zarówno w sklepach stacjonarnych, jak i internetowych. W ostatnich latach dodatkową zachętą dla konsumentów jest też system kupowania rzeczy, za które płaci się później - Buy now, pay later (BNPL), zyskujący z roku na rok większe uznanie. Ostatnio stał on się tak popularny, że aż 69% klientów BNPL rezygnuje z zakupów w e-sklepie, który nie oferuje płatności odroczonych[1]. Jednak nie każdy konsument zdaje sobie sprawę z konsekwencji, jakie mogą nieść płatności odroczone i że ta opcja to tak naprawdę nic innego jak zaciągnięcie kredytu.

Do iksów zalicza się osoby, które urodziły się między 1965 a 1980 rokiem. Właśnie ta generacja jest wskazywana jako bardziej pracowita i zdeterminowana w dążeniu do celu. Często są oni skoncentrowani na karierze, a ich motywacją jest awans. Wydawałoby się, że te cechy sprzyjają utrzymaniu finansów w dobrej kondycji. Ale czy tak jest?

Zakup samochodu jest drogą inwestycją, niewielu z nas stać na zakupienie samochodu bez brania pożyczek czy kredytów. Dlatego też wielu ludzi decyduje się na wzięcie samochodu w tzw. leasing. Co to właściwie jest leasing i jakie rodzaje leasingu rozróżniamy?

Z badań wynika, że ponad połowa Polaków, bo aż 61,4% nie pożycza pieniędzy rodzinie ani znajomym[1]. Skąd ten brak zaufania do bliskich, jeśli chodzi o finanse? Odpowiedź może kryć się w tym, że niemal co 4. udzielający takiej pożyczki (23%), wskazuje, że musi czekać na swoje pieniądze jeszcze długo po ustalonym terminie. „Boimy się” też „wymówek”: tłumaczenia się pożyczkobiorcy jego/jej trudną sytuacją finansową (43,4%) czy kłopotami rodzinnymi (20,5%). Dodatkowo ponad 19% osób, które pożyczają od krewnych, w ogóle nie czuje potrzeby usprawiedliwienia się i podania powodu opóźnienia zwrotu środków.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.