Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wiele prac wykonywanych na budowach może stanowić zagrożenie dla bezpieczeństwa, zdrowia, a nawet życia pracowników. Wśród niespodziewanych zdarzeń wymienia się upadki z wysokości, uderzenia przez spadające przedmioty, utrata kontroli nad maszynami budowlanymi, czy poślizgnięcia.

Obecnie na rynku usług płatniczych obowiązuje Dyrektywa PSD2 (Payment Services Directive 2), która wprowadziła wiele zmian w sektorze finansowym. Jednak już teraz Komisja Europejska przedstawiła projekt Dyrektywy PSD3, która ma na celu dalszą regulację tego sektora. Co konkretnie przyniesie PSD3 i jakie będą jej konsekwencje? Na to pytanie postaramy się odpowiedzieć w niniejszym artykule.

Większa dostępność kredytów hipotecznych niż w 2022 roku, możliwość znalezienia okazji zakupowych. Zdaniem Ekspertów finansowych Credipass te zjawiska zdominują w 2023 roku rynek, który będzie powoli wychodził z dołka.

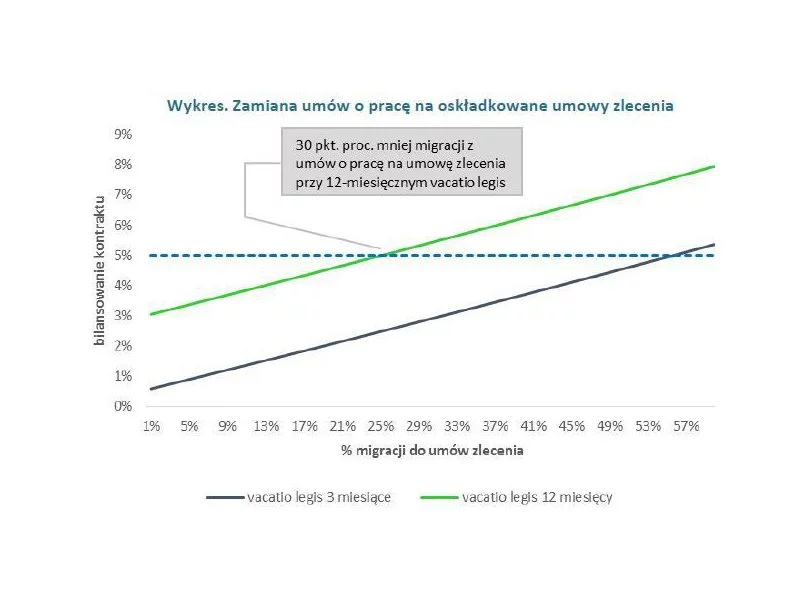

Zbyt szybkie wprowadzanie składek ZUS w umowach zleceniach może zaowocować negatywnym wpływem na rynek pracy.

W stosunku do poprzednio analizowanego okresu, w 2022 r. średnia zdolność kredytowa rodziny z dwójką dzieci spadła aż o 56%, a w przypadku singli o 44%[1]. W praktyce oznacza to, że coraz mniej osób spełnia wymogi banków konieczne do zaciągnięcia zobowiązań finansowych. To z kolei sprawia, że wielu konsu-mentów poszukuje możliwości, jak mimo rosnących ograniczeń, otrzymać potrzebny kredyt lub pożyczkę. Jednym z rozwiązań w takiej sytuacji jest znalezienie poręczyciela. Gdy z taką prośbą przychodzi do nas członek rodziny, partner czy bliski przyjaciel, którego znamy od lat i mu ufamy, wykonanie takiego gestu w pierwszym odruchu może się nam wydawać zwykłą formalnością.

Z badań wynika, że ponad połowa Polaków, bo aż 61,4% nie pożycza pieniędzy rodzinie ani znajomym[1]. Skąd ten brak zaufania do bliskich, jeśli chodzi o finanse? Odpowiedź może kryć się w tym, że niemal co 4. udzielający takiej pożyczki (23%), wskazuje, że musi czekać na swoje pieniądze jeszcze długo po ustalonym terminie. „Boimy się” też „wymówek”: tłumaczenia się pożyczkobiorcy jego/jej trudną sytuacją finansową (43,4%) czy kłopotami rodzinnymi (20,5%). Dodatkowo ponad 19% osób, które pożyczają od krewnych, w ogóle nie czuje potrzeby usprawiedliwienia się i podania powodu opóźnienia zwrotu środków.

Eksperci ze świata finansów i media, szczególnie teraz w oczekiwaniu na tzw. czwartą falę pandemii, nie zajmują się analizowaniem pozytywnych skutków korona-kryzysu. Paradoksalnie, ich lista nie jest tak krótka, jakby się mogło wydawać sceptykom. Zdecydowanie na jej szczycie znajduje zwiększenie świadomości konsumentów w kwestii oszczędzania.

Zdaniem 57% respondentów, ryzyko nieprawidłowości w instytucjach finansowych nie zmieniło się w porównaniu do okresu przed pandemią. Zmieniły się wyzwania stojące przed sektorem - 38% badanych uważa, że teraz trudniej im dochodzić roszczeń. Zwiększona ostrożność spowodowała, że 75% respondentów zaostrzyło zasady udzielania finansowania – wynika z najnowszego raportu Nadużycia w sektorze finansowym opracowanego przez Związek Przedsiębiorstw Finansowych i firmę EY.

Ubiegły rok przyniósł zdecydowany wzrost wartości kredytów hipotecznych udzielonych przez największych pośredników finansowych działających na naszym rynku.

W całym roku mamy 13 dni ustawowo wolnych od pracy. Jednak nie przysługują one wszystkim.

Tylko w ciągu ostatnich dwóch lat księgowość przeszła ogromną transformację. Musiała dostosowywać się do wielu zmian w przepisach prawnych i podatkowych. A to nie koniec wyzwań – już od początku przyszłego roku obowiązkowy stanie się krajowy system e-faktur. Tymczasem tylko 40% firm deklaruje, że korzysta z technologii w obszarze księgowości.

20-21 stycznia br., podczas 11. Kongresu Podatków i Rachunkowości KPMG, eksperci wskazali przedsiębiorcom najnowsze zmiany w przepisach i uwarunkowania regulacyjne biznesu w 2021 r. oraz zasygnalizowali istotne aspekty działalności firm w nowej rzeczywistości.

Z badania przeprowadzonego przez Assay Index wynika, że ok. 56% Polaków ma oszczędności. Większość z nich trzyma pieniądze na lokatach bankowych, co w obliczu rosnącej inflacji i niskich stóp procentowych jest najmniej rentowną formą inwestycji.

Robienie zakupów większości z nas kojarzy się z przyjemnością. Niestety, płacenie za nie już niekoniecznie. A gdyby tak bez konsekwencji odsunąć płatność w czasie o 30, a nawet 50 dni, a zakupami cieszyć się już teraz – brzmi rewelacyjnie, prawda? Taką możliwość dają płatności odroczone, czyli BNPL (z ang. buy now, pay later), które szturmem podbijają światowy rynek handlu. Dane pokazują, że również i Polacy szybko przekonują się do takich wygodnych rozwiązań. W zeszłym roku skorzystaliśmy z tej opcji zakupu ponad 16,1 mln razy[1].

Jak wynika z raportu Intrum, pandemia Covid-19 zmniejszyła dochody aż 45 proc. konsumentów w Polsce. Z tego powodu co 3. osoba (32 proc.) musi pożyczać pieniądze każdego miesiąca, by pokryć bieżące rachunki.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.