Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Jak wynika z raportu Intrum ”European Payment Report 2023”, inflacja zmusiła biznesy w naszym kraju do odłożenia „na półkę” planów dotyczących rozwoju i skupienia się na zadbaniu o większą efektywność kosztową (58%). Jednak przedsiębiorcy mogą „zaniedbać” myślenie o dalszym wzroście, ale nie powinni pomijać wdrażania działań związanych ze zrównoważonym rozwojem, z dbaniem o środowisko w pierwszej kolejności.

Jak wynika z danych Intrum[1], mimo iż 76 proc. Polaków deklaruje, że oszczędza pieniądze co miesiąc, to jednocześnie aż 65 proc. z nich nie jest zadowolonych z tego, ile odkłada. To nie dziwi, jeżeli blisko 1/4 (23 proc.) ankietowanych przyznaje, że po zapłaceniu priorytetowych rachunków zostaje im w portfelu od 5 do 20 proc. wysokości wynagrodzenia.

Co dla kredytobiorców oznacza zapowiedź KNF obniżenia buforu służącego do obliczania zdolności kredytowej?

Kredyty mieszkaniowe są dziś rekordowo nisko oprocentowane i łatwiej dostępne

Mamy oficjalnie wiosnę. To tradycyjnie okres, w którym rozpoczynamy remonty, przeróbki naszych czterech kątów czy budowę wymarzonego domu. Podczas takich prac warto rozważyć opcje, dzięki którym będziemy płacić mniejsze koszty utrzymania i jednocześnie będziemy mogli zadbać o środowisko.

Kredyt hipoteczny, to produkt, który zaciągamy dziś, aby zaspokoić potrzeby mieszkaniowe swojego „jutra”. Radzimy, jak przygotować się do tej inwestycji życia.

W ubiegłym roku, z powodu niepewności wywołanej przez pandemię i lockdown, banki zmieniły swoją politykę w zakresie udzielania kredytów deweloperom oraz inwestorom. Mogliśmy zauważyć wzmożoną ostrożność w podejściu do finansowania prawie wszystkich rodzajów nieruchomości – zwiększyły się oczekiwania odnośnie zabezpieczeń, wydłużyły procesy decyzyjne, a czasami pojawiały się nawet wymogi analizy wrażliwości wartości poszczególnych obiektów.

Jak wynika z najnowszego badania Intrum ”European Consumer Payment Report 2021”[1], pandemia obniżyła dochody aż 46 proc. konsumentów w naszym kraju, co z kolei wpłynęło na zdolność Polaków do terminowego wywiązywania się ze zobowiązań finansowych[2]. Co 3. osoba (32 proc.) przyznaje, że obecnie musi regularnie pożyczać pieniądze, by mieć środki na zapłatę rachunków.

Od 26 kwietnia 2023 roku obowiązują znaczące zmiany przepisów w Kodeksie pracy. Mają one na celu implementację unijnej dyrektywy work-life balance, która jest zbiorem rozporządzeń dotyczących różnych aspektów życia. Celem zmian jest zapewnienie bardziej korzystnych rozwiązań prawnych i równowagi między życiem zawodowym, a prywatnym rodziców i opiekunów. Poniżej przedstawiamy listę najważniejszych zmian.

11-12 kwietnia we Wrocławskim Centrum Kongresowym odbyła się piąta edycja targów mieszkaniowych „Żyj i mieszkaj we Wrocławiu”.

Przypominamy, że od 1 stycznia 2020 roku weszło w życie rozporządzenie Ministra Finansów w sprawie wzoru zawiadomienia o zapłacie należności na rachunek inny niż zawarty na dzień zlecenia przelewu w wykazie podmiotów, o którym mowa w art. 96b ust. 1 ustawy o VAT (tzw. ZAW-NR).

Finansowanie bankowe jest najbardziej popularną i dostępną formą finansowania nieruchomości komercyjnych w Polsce. Ze względu na pandemię oraz spowolnienie gospodarcze, przykręcono kurek z kredytami. Największe trudności z pozyskaniem środków mają nieruchomości hotelowe i handlowe. Banki nadal pozostają otwarte na finansowanie inwestycji magazynowych, biurowych oraz mieszkaniowych, ale możliwe do uzyskania parametry są bardziej konserwatywne. Eksperci CBRE wskazują, że dla inwestorów może być to impuls do szukania alternatywnych sposobów finansowania, których dostępność w Polsce jest nadal ograniczona. Aktualna sytuacja pokazuje jednak, że uzależnienie od jednej formy i brak dywersyfikacji źródeł finansowania nieruchomości komercyjnych jest problemem.

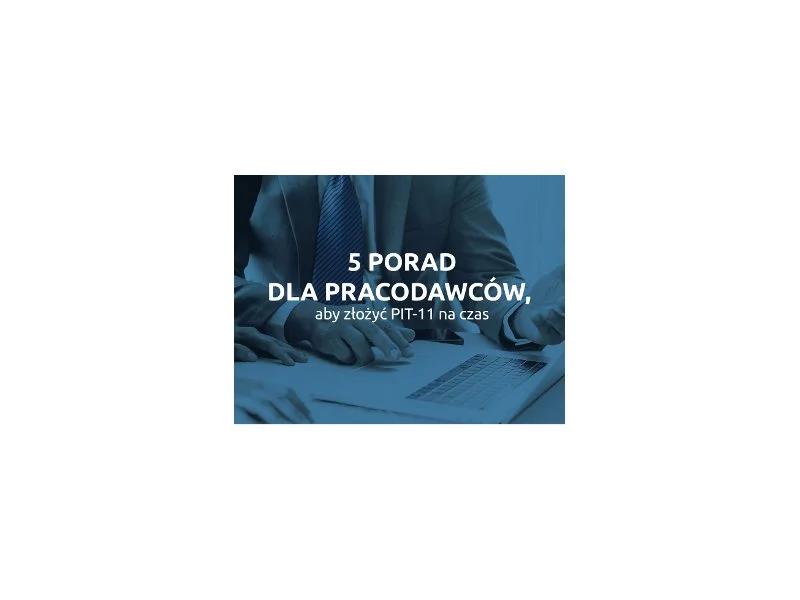

W świetle najnowszych przepisów pracodawcom pozostały jedynie 3 tygodnie na złożenie do urzędu skarbowego PIT-11. Co zrobić, aby szybko i bez problemu zdążyć na czas? Oto 5 porad, które pomogą się zorganizować i wyeliminować najczęstsze błędy, popełniane przy dopełnianiu obowiązków podatkowych.

Na początku kwietnia br. Rada Polityki Pieniężnej podniosła stopy procentowe, dzięki czemu stopa referencyjna NBP osiągnęła poziom 4,5%. Dla kredytobiorców oznacza to kolejne podwyżki rat kredytowych. Według szacunków, w porównaniu do zeszłego roku, około 21% klientów straciło zdolność kredytową[1]. Jak chronić się przed rosnącymi ratami i co można zrobić, aby je obniżyć? Ekspertki kredytowe Lendi przygotowały zbiór porad, który powinien pomóc kredytobiorcom.

Eksperci ze świata finansów i media, szczególnie teraz w oczekiwaniu na tzw. czwartą falę pandemii, nie zajmują się analizowaniem pozytywnych skutków korona-kryzysu. Paradoksalnie, ich lista nie jest tak krótka, jakby się mogło wydawać sceptykom. Zdecydowanie na jej szczycie znajduje zwiększenie świadomości konsumentów w kwestii oszczędzania.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.