Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Faktoring pojawił się w Polsce w latach 90-tych XX wieku wraz z rozwojem wolnorynkowej gospodarki. Wg. danych Polskiego Związku Faktorów, korzysta z niego już ponad 16 tys. firm i jego popularność wciąż rośnie. Wyniki 16. edycji badania Bibby MSP Index obrazują, że pojęcie faktoringu znane jest niemal 90% właścicieli przedsiębiorstw.

Już w dniach 19-20.04.2023r. w formule on-line odbędzie się warsztat dotyczący polityki wynagrodzeń w instytucjach finansowych. W trakcie wydarzenia eksperci podpowiedzą między innymi jak ustalać, monitorować oraz kontrolować systemy wynagrodzeń w sektorze finansowym.

Letni sezon ślubny 2022 trwa w najlepsze. Po zdjęciu obostrzeń covidowych, wreszcie przyszli państwo młodzi mogą zrealizować wymarzone imprezy bez limitu gości i innych utrudnień.

Własne M. jest marzeniem niejednego Polaka. Co, jeśli nie mamy środków na jego realizację?

Wydatki na oprogramowanie dla firm stale rosną. Analitycy Gartnera twierdzą, że w 2022 roku światowe nakłady na IT zwiększą się o 4 proc. wobec 2021 r. i wyniosą, bagatela, 4,43 biliona dolarów! Wysoka inflacja ma znaczący wpływ na rosnące koszty oprogramowania i usług informatycznych.

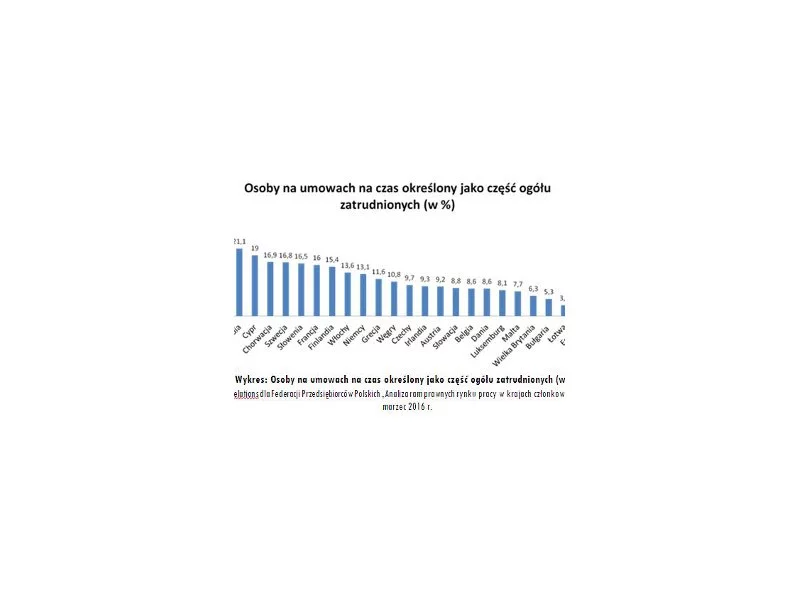

Jak zmienić niechlubne statystyki w Polsce, które wskazują, że aż 1,5 mln osób (ok 28,3%i) jest zatrudnionych na umowach cywilnoprawnych – co daje wskaźnik najwyższy w Unii Europejskiej? Dodatkowo aż 18,9% świadczy pracę w ramach samozatrudnienia.

Dłuższy urlop rodzicielski, dodatkowe dni wolne dla pracowników załatwiających “sprawy rodzinne”, większa elastyczność w ustalaniu dni i godzin pracy dla rodziców? To nie mrzonka! Na liście prac programowych Rady Ministrów pojawiły się elementy nowej dyrektywy unijnej work-life balance. Czas na jej implementację mija w sierpniu 2022 roku. Jakich zmian będą mogli spodziewać się rodzice i opiekunowie dzieci? Czy wprowadzenie WLB do Kodeksu Pracy wpłynie na komfort pracujących rodziców?

Życie studenta poza rodzinnym domem nie należy do najtańszych. Wysokie koszty zakwaterowania w akademiku lub wynajmu mieszkania, biletów komunikacyjnych, pomocy naukowych czy wyżywienia w niektórych przypadkach mogą przekreślić marzenia o zdobyciu wyższego wykształcenia.

Nowa wersja przepisów dyrektywy w sprawie odpowiedzialności za produkty wadliwe (w polskim prawie - za produkty niebezpieczne) ma przede wszystkim zwiększyć odpowiedzialność biznesu i dbałość o to, by produkt pojawiający się na rynku spełniał wszystkie wymagania. Ma to się przełożyć na lepszą ochronę konsumentów, którzy będą mogli liczyć na adekwatne odszkodowanie, jeśli dany produkt spowoduje u nich powstanie szkody - zarówno o charakterze fizycznym, jak i szkody niematerialnej.

Umowa na czas określony jest obecnie jedną z najbardziej powszechnych i najchętniej zawieranych umów o pracę, choć wielu pracowników wolałoby zamienić ją na angaż bezterminowy.

Mimo wzrostu zainteresowania klientów produktami pożyczkowymi, w I połowie 2020 liczba udzielonych pożyczek spadła o 38% w stosunku do analogicznego okresu ubiegłego roku – wynika z badań Związku Przedsiębiorstw Finansowych. Ponad 70% wniosków nie spełniło kryteriów niezbędnych do przyznania pożyczki.

Szalejąca inflacja i wciąż rosnące stopy procentowe sprawiły, że raty kredytów hipotecznych od października zeszłego roku znacząco wzrosły w bardzo krótkim czasie. Przykładowo, rata kredytu zaciągniętego jesienią 2021 r. na kwotę 300 tys. na 25 lat, wzrosła obecnie o 1250 zł[1]. To spowodowało, że wielu kredytobiorcom coraz trudniej jest udźwignąć spłatę zobowiązania.

Biuro rachunkowe to miejsce, gdzie pracują doświadczeni specjaliści znający doskonale przepisy podatkowe.

Kancelarie prawne prowadzą coraz więcej postępowań o upadłość konsumencką.

Jak wygląda stan naszych finansów po wielu miesiącach funkcjonowania w rzeczywistości, która została zdominowana przez rekordowo wysoką inflację i równie wysokie stopy procentowe? Odpowiedzi dostarcza raport Intrum – ”European Consumer Payment Report 2023”. Tylko 26% ankietowanych konsumentów przyznaje, że te zjawiska nie wpłynęły negatywnie na ich finanse. Co 4. osoba w naszym kraju w ciągu ostatnich 6. miesięcy musiała sięgnąć po kredyt czy pożyczkę, by zdobyć środki bieżące rachunki i najpotrzebniejsze wydatki. 32% konsumentów regularnie spóźnia się opłatami. Czy się tego wstydzimy i robimy sobie wyrzuty sumienia? Coraz rzadziej. Chociaż jesteśmy świadomi faktu, że nowy kryzys finansowy dotknął również firmy i podwyżki cen, są oczywiste, to jednak coraz więcej konsumentów uważa, że przedsiębiorcy wykorzystują tę sytuację, by zadbać o swoje zyski. Konsumenci sprzeciwiają się ‘greedflacji’ i dają to odczuć firmom.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.