Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Nadeszły upragnione wakacje. Tysiące Polaków wypoczywają nad polskim morzem, w górach lub za granicą, korzystając z tego, że znowu możemy swobodnie się przemieszczać, a życie wraca do normalności po pandemii. Płacimy za to wysoką cenę i dosłownie, bo koszty zorganizowania letniego urlopu w porównaniu do ubiegłego sezonu, w zależności od destynacji i wybranego komfortu, wzrosły nawet o 70 proc.[1].

Utrata bliskiej nam osoby jest trudnym i przykrym doświadczeniem. Jednym z wyzwań organizacyjnych przed jakimi zdarza nam się wtedy stanąć, są formalności związane ze spadkiem. Sprawa może wydać się prosta, gdy w grę wchodzi odziedziczenie majątku bez żadnych zobowiązań. Ale co, gdy krewny pozostawił zadłużenie? Czy w takiej sytuacji należy wyłącznie odrzucić spadek? Zapraszamy do przeczytania kolejnego odcinka cyklu „Ogarniam Finanse” od Intrum. Wyjaśniamy, w jakich sytuacjach przyjęcie spadku może być słusznym rozwiązaniem, a także podpowiadamy, co warto w tym zakresie zrobić i o co zadbać, by nie popaść w ewentualne problemy finansowe.

Kończący się 2022 rok nie był łatwym rokiem dla kredytobiorców. 11 podwyżek stóp procentowych na przestrzeni roku, a także galopująca inflacja, która doszła już do poziomu 17,9% zdecydowanie pogorszyły sytuację finansową Polaków.

Ubiegły rok przyniósł zdecydowany wzrost wartości kredytów hipotecznych udzielonych przez największych pośredników finansowych działających na naszym rynku.

Dla przedsiębiorców czas jest wartością równie cenną jak rentowność firmy. Nie da się go kupić, można go jednak oszczędzać. Nowoczesne aplikacje wspierające biznes i codzienne czynności, takie jak prowadzenie rozliczeń księgowych czy korespondencję elektroniczną, mogą wyraźne zmniejszyć liczbę godzin poświęcanych na zadania administracyjne. Z jakich udogodnień warto korzystać?

Każdy potrzebuje czuć się bezpiecznie - również pod kątem finansowym. Życie z dnia na dzień, bez żadnych awaryjnych środków, tego bezpieczeństwa nie gwarantuje. Tymczasem według danych z raportu Intrum ECPR Pulse 2024 aż 31% badanych Polaków nie zarabia wystarczająco dużo, by żyć komfortowo i bez stresu. 25% podkreśla, że na opłacenie rachunków i kredytów wydaje 61-80% swojej wypłaty.

W końcu możemy wybrać się na upragniony urlop za granicę! Bilety lotnicze zakupione, hotel wybrany. Ubezpieczenie turystyczne opłacone (to zawsze dobry pomysł!), lista miejsc i atrakcji, które zobaczymy także zrobiona. Czy to wszystko? Pozostało przygotować na letni urlop nasze finanse i odpowiedzieć sobie na jeszcze jedno pytanie: w jaki sposób będziemy płacić na wakacjach. Gotówką? Przecież to nie jest wygodne i podobno nie do końca bezpieczne. Czasami w podróży jesteśmy do tego zmuszeni, gdy w grę nie wchodzą inne formy płatności. Niektórzy nie wyobrażają sobie wakacji bez zabrania ze sobą banknotów w portfelu, tak dla świętego spokoju. Ekspert Związku Firm Pośrednictwa Finansowego (ZFPF) podpowiada więc, jak wymieniać złotówki na inne waluty podczas wakacji A.D. 2022, by było to bezpieczne i nie kosztowało nas fortuny.

Pierwszy belgijski uniwersalny bank specjalizujący się w sprzedaży bezpośredniej – ING Belgium prowadzi obecnie strategiczny projekt wdrażania nowego modelu zarządzania procesem kredytowym. Aby zautomatyzować ten proces, bank wybrał platformę Comarch Loan Origination.

Przez odfrankowienie kredytu należy rozumieć jego zmianę na kredyt złotowy z pozostawieniem korzystnego oprocentowania LIBOR oraz z odzyskaniem od banku zwrotu kwot nadpłaconych z uwagi na obowiązujące w umowie tzw. abuzywne klauzule umowne. Innym z roszczeń kredytobiorców jest unieważnienie całej umowy, informację na ten temat znajdziesz tutaj

Wiele wskazuje na to, że rok 2024 będzie okresem wyzwań dla polskich przedsiębiorców. Co prawda obowiązek korzystania z Krajowego Systemu e-Faktur (KSeF) nie wejdzie jednak 1 lipca, ale to nie oznacza, że firmy mogą zawiesić proces dostosowania się do nowych przepisów dotyczących faktur elektronicznych.

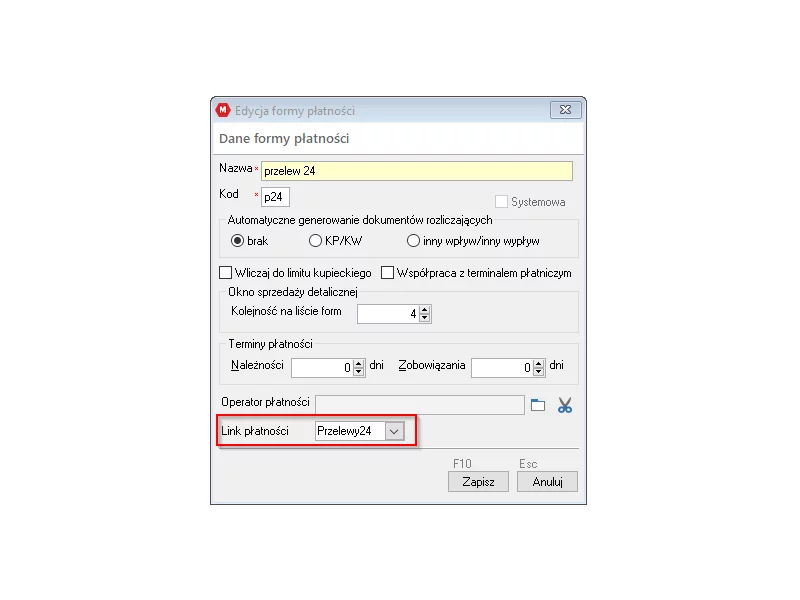

W systemie magazynowo handlowym WAPRO Mag udostępniono integrację z usługą Przelewy 24. Funkcja pozwala użytkownikom systemu do fakturowania WAPRO Mag na przygotowanie linków szybkich płatności oraz umieszczanie ich na wydrukach dokumentów jako link lub kod QR. Kod QR może być zeskanowany na aplikacji mobilnej w telefonie i użytkownik zostanie przeniesiony na stronę płatności banków.

Nowelizacja Kodeksu postępowania cywilnego dokonana ustawą z dnia 4 lipca 2019 r. była wyczekiwanym i potrzebnym krokiem w kierunku polepszenia działalności sądów i usprawnienia przebiegu rozpraw. Jednak nie wszystkie kwestie zostały rozwiązane w sposób optymalny, a czas pokazał, że wymagają one niezwłocznej poprawy. W dniu 27 września 2022 r. Rada Ministrów skierowała do sejmu przygotowany przez Ministerstwo Sprawiedliwości projekt ustawy o zmianie ustawy – Kodeks postępowania cywilnego oraz niektórych innych ustaw. Rok 2023 przynosi również modyfikacje dotyczące zawodu windykatora oraz nowelizację Prawa restrukturyzacyjnego i Prawa o notariacie.

Nieustanne nowelizacje regulacji prawnych oddziałują na funkcjonowanie przedsiębiorstw. Szczególnie tyczy się to zmian w Kodeksie Spółek Handlowych. Ostatnia nowelizacja wprowadziła szereg zmian, które bezpośrednio wpływają na funkcjonowanie ładu korporacyjnego. Już w dniach 20-21.09.2023r. odbędzie się organizowany przez MMC Polska warsztat on-line, przedstawiający kluczowe kwestie w tej tematyce. Na warsztat można zapisać się pod linkiem, a poniżej przedstawiamy najistotniejsze zmiany, które wpływają na aspekty zarządzania w Grupach Kapitałowych.

Finansowanie bankowe jest najbardziej popularną i dostępną formą finansowania nieruchomości komercyjnych w Polsce. Ze względu na pandemię oraz spowolnienie gospodarcze, przykręcono kurek z kredytami. Największe trudności z pozyskaniem środków mają nieruchomości hotelowe i handlowe. Banki nadal pozostają otwarte na finansowanie inwestycji magazynowych, biurowych oraz mieszkaniowych, ale możliwe do uzyskania parametry są bardziej konserwatywne. Eksperci CBRE wskazują, że dla inwestorów może być to impuls do szukania alternatywnych sposobów finansowania, których dostępność w Polsce jest nadal ograniczona. Aktualna sytuacja pokazuje jednak, że uzależnienie od jednej formy i brak dywersyfikacji źródeł finansowania nieruchomości komercyjnych jest problemem.

Spadki u pośredników, pokrzyżowane plany kredytobiorców, czyli skutki pandemii Covid-19

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.