Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W dzisiejszym świecie usprawnień administracyjnych, indywidualny rachunek podatkowy, zwany także mikrorachunkiem podatkowym, stanowi kluczowe narzędzie ułatwiające podatnikom zarządzanie ich zobowiązaniami wobec urzędu skarbowego. Dzięki temu rozwiązaniu płatności podatków takich jak VAT, PIT i CIT stają się prostsze i mniej podatne na błędy.

Jak wynika z raportu Intrum ”European Payment Report 2023”, inflacja zmusiła biznesy w naszym kraju do odłożenia „na półkę” planów dotyczących rozwoju i skupienia się na zadbaniu o większą efektywność kosztową (58%). Jednak przedsiębiorcy mogą „zaniedbać” myślenie o dalszym wzroście, ale nie powinni pomijać wdrażania działań związanych ze zrównoważonym rozwojem, z dbaniem o środowisko w pierwszej kolejności.

W dniach 16-17 października 2023 odbędzie się warsztat w formule on-line pt. "Ceny transferowe - zmiany w dokumentacji podatkowej i wyzwania w świetle nowelizacji przepisów", organizowany przez MMC Polska.

Firma Sage ocenia, że przedsiębiorstwom udało się już sprawnie przystosować do rozległych zmian w przepisach podatkowych. Jednocześnie księgowi zgłaszają szereg wątpliwości i pytań, z których większość wcale nie wiąże się z wprowadzoną w styczniu nowelizacją ustawy o VAT.

Zasady i zakres przeprowadzania kontroli przez Regulatora

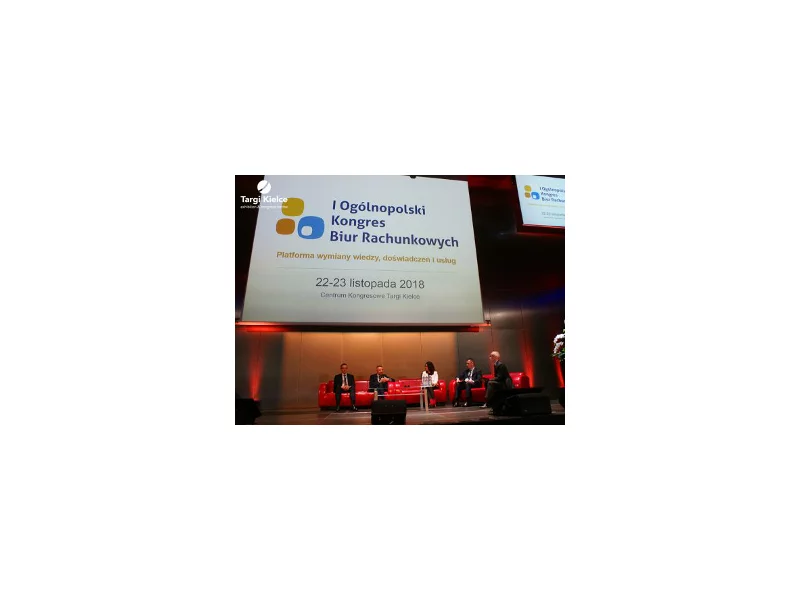

Ponad 300 uczestników, 50 prelegentów, wykłady i panele warsztatowe – tak w skrócie można podsumować pierwszy Ogólnopolski Kongres Biur Rachunkowych – wydarzenie debiutujące w Targach Kielce.

Prawie 80% Polaków i Polek planuje zakupy w nadchodzące Black Friday i Cyber Monday . Wszyscy z nich prawdopodobnie zakładają, że oszczędzą pieniądze. To szczególnie ważne przed nachodzącym Bożym Narodzeniem w czasach wciąż wysokiej inflacji. Niestety brutalna prawda jest taka, że wiele osób wyda znacznie więcej, niż się spodziewa, a ich pieniądze trafią prosto do kieszeni cyberprzestępców.

Zero faktur przesłanych do Krajowego Systemu eFaktur, dwanaście wprowadzonych tokenów – to efekty kilku tygodni testowania KSeF przez klientów SaldeoSMART. Księgowi przyznają, że nie mają czasu na to, by zapoznawać się z nowym rozwiązaniem Ministerstwa Finansów.

Dyrektywa unijna z 2014 roku w zakresie fakturowania elektronicznego w zamówieniach publicznych nakłada na podmioty z krajów członkowskich obowiązek akceptowania i przetwarzania faktur elektronicznych.

Rok 2021 przyniósł podatnikom CIT wiele fundamentalnych zmian. Zdaniem firm w Polsce najistotniejszą było wprowadzenie obowiązku sporządzenia i opublikowania informacji o realizacji strategii podatkowej. Najwięcej czasu i zasobów w celu sporządzenia informacji o realizacji strategii podatkowej organizacje poświęcają na informacje o stosowanych procesach i procedurach dotyczących zarządzania wykonywaniem obowiązków, wynikających z przepisów podatkowych i zapewniających ich prawidłowe wykonanie. W 2022 roku Ministerstwo Finansów planuje wprowadzenie nowych ulg podatkowych związanych z Polskim Ładem. Firmy biorące udział w badaniu KPMG najlepiej oceniają planowaną ulgę na automatyzację i robotyzację, rozszerzenie ulgi B+R oraz zakresu IP Box.

Z końcem sierpnia br. Rada Ministrów przyjęła projekt zmian do ustawy VAT wdrażającej Krajowy System e-Faktur (KSeF). Choć początkowo z powyższego rozwiązania będzie można korzystać dobrowolnie, już od 2023 roku stanie się ono obligatoryjne. Jakie są korzyści i wyzwania dla przedsiębiorców wynikające z jego wdrożenia?

SaldeoSMART wprowadza nową funkcjonalność – automatyzację rozrachunków – do swojej platformy wspierającej pracę księgowych i biur rachunkowych. Funkcja korzysta z mechanizmów sztucznej inteligencji.

Łatwiejsza i szybsza procedura, uniknięcie upadłości, możliwość normalnego prowadzenia działalności gospodarczej – to tylko kilka z rozwiązań, które wprowadza prawo restrukturyzacyjne.

Ogólnopolska Sieć Certyfikowanych Biur Rachunkowych, zrzeszająca 1700 podmiotów, przeprowadziła badanie na temat licencji zawodu księgowego. Prawie 77% biur rachunkowych uważa, że jej przywrócenie będzie miało pozytywny wpływ na branżę.

Nowelizacja ustawy o VAT, która wchodzi w życie od 1 stycznia 2010 r. podyktowana jest koniecznością dostosowania polskiego porządku prawnego do zmienionych przepisów wspólnotowych w zakresie następujących zagadnień:

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.