Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Początek września to tradycyjnie czas, kiedy wszyscy rodzice muszą zajrzeć głębiej do kieszeni. Już rok temu na wyprawkę szkolną dla dziecka lub nastolatka trzeba było wydać średnio 1233 zł – to kwota, jaką trzeba zapłacić za podręczniki, przybory, plus obowiązkowe opłaty, np. ubezpieczenie.

Kończący się 2022 rok nie był łatwym rokiem dla kredytobiorców. 11 podwyżek stóp procentowych na przestrzeni roku, a także galopująca inflacja, która doszła już do poziomu 17,9% zdecydowanie pogorszyły sytuację finansową Polaków.

Blisko 22% Polaków nie ma żadnych oszczędności. Ponad 24% posiada mniej niż 5 tys. zł. Wielu nie ma środków na niespodziewane wydatki, a zarządzanie budżetem domowym przychodzi im z niemałym trudem. Muszą podołać bieżącym kosztom utrzymania, a z drugiej strony przygotować się na niecodzienne koszty związane z naprawą auta, chorobą czy koniecznością wymiany urządzenia domowego.

2,68 mln Polaków ma na koncie zaległe długi. Jak one powstały?

Przedsiębiorcy zagraniczni mogą tworzyć przedstawicielstwa z siedzibą na terytorium Rzeczypospolitej Polskie wyłącznie w celu swojej promocji i reklamy.

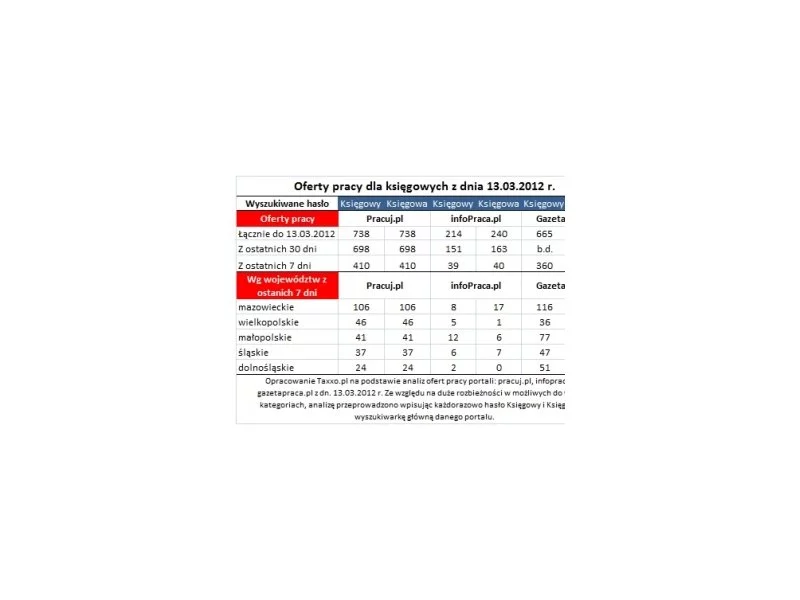

Systematycznie wzrasta zapotrzebowanie na usługi finansowo-księgowe dla firm. Z roku na rok przybywa ofert pracy, rośnie liczba certyfikatów uprawniających do prowadzenia usług księgowych. Stale rosnącą popularnością cieszą się także kierunki studiów kształcące specjalistów ds. finansów i rachunkowości.

Polską bankowość elektroniczną cechuje wysoki poziom bezpieczeństwa. Dostępne metody autoryzacji transakcji chronią użytkowników nawet przed złośliwym oprogramowaniem zainstalowanym na ich komputerach. Niestety cyberataki się jednak zdarzają. Głównie z winy klientów, a nie banków.

Zakup mieszkania wymaga sporych nakładów finansowych. Czy to oznacza, że młodzi ludzie, którzy dopiero rozpoczynają dorosłe życie, muszą odłożyć marzenia o własnych czterech kątach na dalszy plan? Niekoniecznie. Nieoceniona na początku tej nowej drogi życiowej jest pomoc rodziców. Zakup mieszkania dla dziecka lub podarowanie mu środków finansowych na inwestycję wymaga udokumentowania prawnego. Podpowiadamy o czym warto pamiętać.

Według danych NBP, na naszym rynku funkcjonuje 43,3 mln kart płatniczych, co oznacza, że statystycznie każdy z nas ma w swoim portfelu plastikowy pieniądz.

Jak wygląda stan naszych finansów po wielu miesiącach funkcjonowania w rzeczywistości, która została zdominowana przez rekordowo wysoką inflację i równie wysokie stopy procentowe? Odpowiedzi dostarcza raport Intrum – ”European Consumer Payment Report 2023”. Tylko 26% ankietowanych konsumentów przyznaje, że te zjawiska nie wpłynęły negatywnie na ich finanse. Co 4. osoba w naszym kraju w ciągu ostatnich 6. miesięcy musiała sięgnąć po kredyt czy pożyczkę, by zdobyć środki bieżące rachunki i najpotrzebniejsze wydatki. 32% konsumentów regularnie spóźnia się opłatami. Czy się tego wstydzimy i robimy sobie wyrzuty sumienia? Coraz rzadziej. Chociaż jesteśmy świadomi faktu, że nowy kryzys finansowy dotknął również firmy i podwyżki cen, są oczywiste, to jednak coraz więcej konsumentów uważa, że przedsiębiorcy wykorzystują tę sytuację, by zadbać o swoje zyski. Konsumenci sprzeciwiają się ‘greedflacji’ i dają to odczuć firmom.

Coraz więcej przedsiębiorców spośród szerokiego pakietu usług świadczonych przez firmy faktoringowe wybiera faktoring pełny, zwany inaczej faktoringiem bez regresu.

Za chwilę sierpień i dopiero część Polaków rozpocznie wakacyjny wypoczynek. Niektórzy czekają z urlopem na koniec sezonu, licząc na niższe ceny noclegów, samolotów i mniejszy tłok w największy atrakcjach turystycznych. A na nich czekają… oszuści! Wakacje last minute mogą udanym wypoczynkiem w atrakcyjnej cenie, ale mogą również stać się synonimem urlopu z koszmaru, kiedy natrafimy na nieuczciwych tour operatorów lub naciągaczy.

Mijający rok nie był łatwy dla konsumentów w Polsce. Jak pokazuje raport Intrum, ”European Consumer Payment Report 2023”, kolejne miesiące funkcjonowania w dobie wysokiej inflacji i stóp procentowych wpłynęły negatywnie na sytuację finansową wielu osób i 42 proc. ankietowanych wierzy w to, że nie ulegnie ona poprawie w ciągu najbliższych 12. miesięcy.

Kredyt hipoteczny jest obecnie najtańszym sposobem finansowania zakupu nieruchomości. Najczęściej zobowiązanie zaciągane jest na okres od 25 do 30 lat. Wiele kredytów hipotecznych spłacanych jest jednak dużo wcześniej. Według statystyk średni czas trwania kredytu hipotecznego to 13 lat. Czy wcześniejsza spłata kredytu jest korzystna dla kredytobiorcy? Jakie opłaty związane są z taką operacją? Dlaczego kredytobiorca spłaca wcześniej kredyt?

Długi w bankach, zaległości względem telekomów i…. firm ubezpieczeniowych. Długi ubezpieczeniowe znajdują się na niechlubnej liście TOP 3 wszystkich wierzytelności obsługiwanych przez Intrum, lidera rynku windykacji. Według danych z Krajowego Rejestru Długów, dłużnicy są winni towarzystwom ubezpieczeniowym ponad 402 mln zł (w ciągu roku kwota ta wzrosła o 20 mln zł!), z czego konsumenci blisko 181,5 mln zł!. Mowa o ponad 166 tys. Polaków, którzy nie płacą ubezpieczycielom na czas[3]. Realnie to zadłużenie jest jeszcze większe, ponieważ część zaległości, te wynoszące mniej niż 200 zł, nie zostają wpisywane do KRD.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.