Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wybór odpowiedniej waluty był do tej pory jednym ze stałych elementów decydujących o warunkach kredytu hipotecznego.

Brak konieczności stania w długich kolejkach do bankowego okienka w zatłoczonych poczekalniach, indywidualnie przydzielony pracownik banku, który zna swojego klienta z imienia i nazwiska, concierge organizujący wakacje, czarna karta kredytowa w kieszeni – komu banki oferują takie udogodnienia?

Kredyt hipoteczny to poważna decyzja, ponieważ jego zaciągnięcie wiąże się ze znacznym zadłużeniem i to na długie lata.

Sumienność, odpowiedzialność, a przede wszystkim emerytura stanowiąca stałe źródło dochodu - to czynniki sprawiające, że seniorzy są postrzegani przez banki jako atrakcyjna grupa klientów. Większość osób w starszym wieku nie korzysta jednak z usług instytucji finansowych i przez to tworzą kategorię ludzi finansowo wykluczonych.

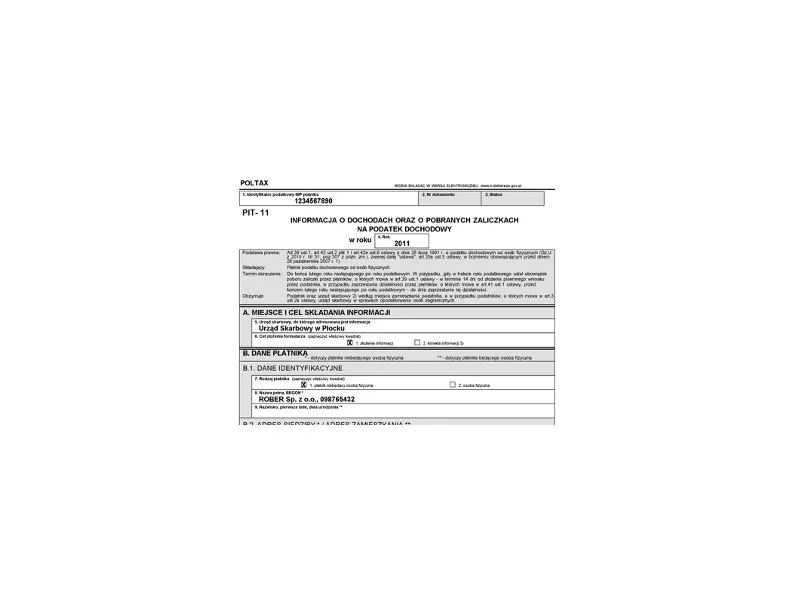

Uwaga! Do końca lutego firmy muszą przygotować i wysłać roczne zeznania podatkowe PIT-11/PIT-40 swoich pracowników!

Paradoksalnie przedsiębiorca musi czekać na przyznanie kredytu dłużej niż pracownik zatrudniony w jego firmie na umowę o pracę. Poza tym wymagana przez bank ilość dokumentów jest większa niż w przypadku etatowca. Co dokładnie sprawdzi instytucja finansowa i jakie są warunki przyznawania kredytów dla przedsiębiorców tłumaczą eksperci Związku Firm Doradztwa Finansowego (ZFDF).

Samodzielne dochodzenie swoich należności od kontrahentów jest dla wielu firm nie lada wyzwaniem, stąd coraz częściej banki, korporacje czy spółki telekomunikacyjne przekazują związane z tym obowiązki wyspecjalizowanym firmom zajmującym się zarządzaniem wierzytelnościami.

Ustawa z dnia 28 lutego 2003 r. Prawo upadłościowe i naprawcze (Dz.U. Nr 60, poz. 535) weszła w życie w dniu 1 października 2003 r., natomiast przepisy o postępowaniu naprawczym weszły w życie 23 kwietnia 2003 r.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.