Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wyższy wkład własny, wstrzymanie MdM oraz podatek bankowy. Te czynniki w największym stopniu wpływały na finanse przeciętnego Kowalskiego. Zaciągając kredyt czy ubezpieczając samochód, każdy musiał liczyć się ze wyższymi kosztami.

Do końca maja mieliśmy poznać ostateczny kształt bankowych propozycji dla kredytobiorców walutowych. Program przedstawiony na dzisiejszej konferencji ZBP raczej nie zaskoczy klientów – to powtórzenie, z pewnymi modyfikacjami, zestawu, który po raz pierwszy ujrzał światło dzienne w marcu.

E-faktura i Centralny Rejestr Faktur (CRF) to kolejne etapy wdrażania e-usług ułatwiających rozliczenia między firmami. Rejestr ma zbierać wszystkie e-faktury wystawiane przez przedsiębiorców. Co ciekawe, jego celem jest możliwość analizowania i doglądania zgodności faktur VAT wystawionych przez przedsiębiorców swoim kontrahentom.

Zarządzanie własnymi środkami jest bardzo ważną umiejętnością, z którą wiele osób nadal ma problem.

8 marca obchodzimy Dzień Kobiet. Z tej okazji przyjrzeliśmy się, jak wygląda sytuacja finansowa płci pięknej w Polsce. Często spotykanym mitem jest to, że kobiety są bardziej rozrzutne i łatwiej popadają w zadłużenie. Tymczasem z danych Intrum wynika, że niechlubne pierwsze miejsce wśród osób z zaległościami zajmują mężczyźni, którzy stanowią 64 procent tej grupy. Średnia wartość przeterminowanych zobowiązań w przypadku kobiet jest o ponad 1500 zł niższa niż u panów. Ponadto na sytuację finansową kobiet w Polsce wpływa wiele czynników. Wśród nich są między innymi: samotne macierzyństwo, przebieg kariery zawodowej, a nawet przemoc ekonomiczna, która jak się okazuje może dotyczyć nawet 77 proc. kobiet dotkniętych przemocą w rodzinie.

Święta jak z reklamy i polskie „zastaw się, a postaw się”? Warto zrezygnować z takiego podejścia, bo szczególnie w tym roku zorganizowanie Bożego Narodzenia na kredyt nie jest dobry pomysłem. Inaczej można obudzić się w Nowy Rok z finansowym kacem i jeszcze większymi problemami. Jak pokazują dane Intrum, wielu konsumentów w naszym kraju nie ma powodu do zadowolenia. 2/3 podaje, że po opłaceniu najważniejszych rachunków zostaje im w portfelu mniej pieniędzy niż rok temu.

„Nie mogę spłacić długu, bo się rozwodzę”, „Nie oddam pieniędzy, bo buduję dom”, „Nie zapłaciłem, bo wierzyciel mnie zdenerwował” – wachlarz wymówek przedsiębiorców, którzy unikają uregulowania długów wobec kontrahentów, jest szeroki. Mierzą się z nimi na co dzień negocjatorzy firmy windykacyjnej Kaczmarski Inkasso, którzy odzyskują należności dla przedsiębiorstw. Czekanie aż dłużnik sam zapłaci, kończy się bowiem zazwyczaj niczym.

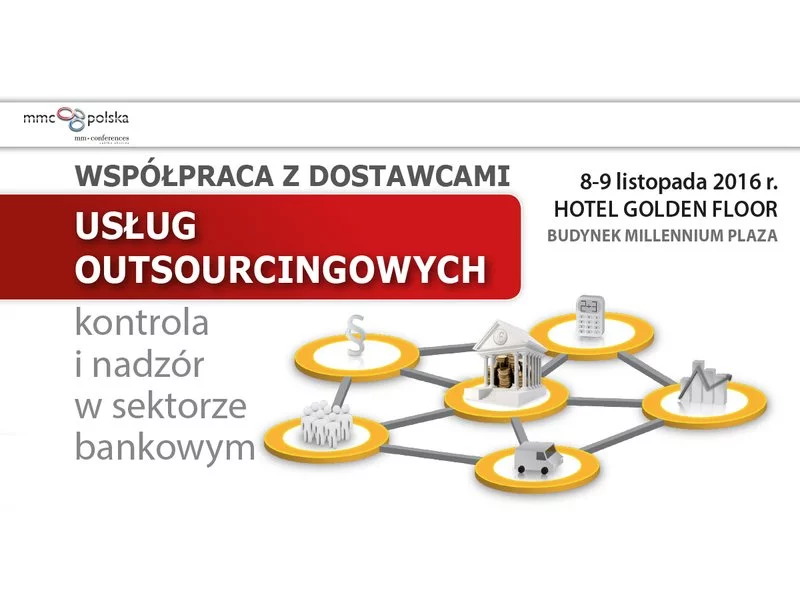

Outsourcing jest narzędziem, które umożliwia usprawnienie przebiegu wielu procesów w instytucjach bankowych, co pozwala na zminimalizowanie kosztów.

Procesy cywilne o odzyskanie długu potrafią ciągnąć się latami, bo czasu ich trwania nie ogranicza żaden przepis prawa. W tym okresie sytuacja finansowa dłużnika może się pogorszyć, co utrudnia odzyskanie pieniędzy nawet po pomyślnym dla nas wyroku. By uniknąć tej sytuacji, wierzyciel może wystąpić z wnioskiem o zabezpieczenie roszczenia. Co warto wiedzieć na ten temat?

30 czerwca 2021 r. to ważna data dla wszystkich, którzy planują zapożyczyć się na zakup wymarzonego mieszkania lub domu. Według nowej wersji Rekomendacji S, czyli dokumentu wydawanego przez KNF, dotyczącego dobrych praktyk w zakresie zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie, do tego dnia banki musiały wprowadzić nowe zasady udzielania kredytów mieszkaniowych.

Prawie 80% Polaków i Polek planuje zakupy w nadchodzące Black Friday i Cyber Monday . Wszyscy z nich prawdopodobnie zakładają, że oszczędzą pieniądze. To szczególnie ważne przed nachodzącym Bożym Narodzeniem w czasach wciąż wysokiej inflacji. Niestety brutalna prawda jest taka, że wiele osób wyda znacznie więcej, niż się spodziewa, a ich pieniądze trafią prosto do kieszeni cyberprzestępców.

Rachunki powiernicze nie są w polskiej bankowości produktem nowym. Szczególną jednak popularność zaczynają zyskiwać od momentu wejścia w życie tzw. ustawy deweloperskiej, która nałożyła na inwestorów obowiązek ich prowadzenia.

Chcesz kupić mieszkanie, składasz wniosek kredytowy i spotykasz się z odmową? Prawie zawsze wina leży po stronie przyszłego kredytobiorcy.

Według danych Biura Informacji Kredytowej z 5 stycznia 2023 roku, średnia wartość wnioskowanego kredytu mieszkaniowego w grudniu 2022 r. wyniosła 347,62 tys. zł i była niższa o 3,3% r/r. WIBOR trzymiesięczny (3M), który jest jednym z elementów oprocentowania kredytów, znajduje się na najniższym poziomie od lipca 2022 roku, dzięki czemu wysokość rat kredytowych zaczęła spadać. Według szacunków Lendi, po zmianie wskaźnika na WIRON, dla kredytu 400 000 zł, zaciągniętego na 30 lat, wysokość miesięcznej raty może się obniżyć o blisko 400 zł. Liczby te dają szansę na powolne odbicie na rynku kredytów hipotecznych.

Raty kredytów hipotecznych obecnie są wysokie, a mogą być jeszcze wyższe. Rada Polityki Pieniężnej już po raz piąty w tym roku podniosła stopy procentowe, ustanawiając je tym samym na poziomie 5,25%.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.