Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W trakcie przygotowań do podróży napotykamy na wiele wyzwań: wybór właściwego miejsca i hotelu, zakup biletów, spakowanie wszystkich niezbędnych przedmiotów oraz dojazd na czas na lotnisko. W zgiełku tych działań łatwo zapomnieć o swoich finansach: a konkretnie czym i jak zamierzamy płacić za granicą.

Nieprzewidywalność reakcji i zmienna polityka banków. Wyższa marża i prowizja oraz niskie oprocentowanie.

Wsparcie finansowe na docieplenie domu lub wymianę systemu ogrzewania polega na umorzeniu części zaciągniętego kredytu na termomodernizację przez Bank Gospodarstwa Krajowego.

Duże technologiczne koncerny i małe start-upy nieustannie pracują nad rozwijaniem rozwiązań, które mają nam ułatwić życie. Za pomocą kilku kliknięć możemy zamówić zakupy, które w kilka dni trafią do nas z drugiego końca świata. Nasze smartfony są coraz „mądrzejsze”. Stają się naszymi osobistymi centrami dowodzenia – pozwalają na prowadzenie biznesu „bez wychodzenia z domu”.

Dla komornika liczy się odzyskanie długu za wszelką cenę. Komornik może stanąć na naszej drodze za brak opłacania mandatu na czas. Egzekucja komornicza polega na zajęciu nieruchomości dłużnika. Komornik i windykator to w sumie jedna osoba. Niestety, te i wiele innych mitów na temat komorników nadal funkcjonuje w naszym społeczeństwie.

Do niedawna faktoring był adresowany głównie do dużych firm i korporacji. Konkurencja na rynku sprawia jednak, że faktorzy zwracają się wyraźniej ku sektorowi MSP, finansując faktury o wartości nawet kilkudziesięciu złotych.

Aż 2,68 mln osób w naszym kraju zalega ze spłatą 79 mld zł, co więcej w ciągu roku przeterminowane zobowiązania Polaków wzrosły o 6,4 mld zł[1]! Te dane pokazują, że wielu konsumentów nie poradziło sobie ze skutkami galopującej inflacji, a także podwyżkami cen energii czy paliwa, co spowodowało, że przestali być rzetelnymi płatnikami.

Portfel MSP to nie tylko należności, ale i zobowiązania. Jest szansa na poprawę dostępu do kredytów dla małych i średnich przedsiębiorstw. Rozwija się faktoring, a wraz z nim oczekiwania przedsiębiorców względem banków i faktorów.

Czy w najbliższych miesiącach więcej osób spełni swoje marzenie o posiadaniu nowego M. na własność? Ma w tym pomóc rządowy program „Pierwsze Mieszkanie”. Składa się z dwóch kluczowych elementów: „Konta Mieszkaniowego” i „Bezpiecznego Kredytu 2%”, z którego będzie można skorzystać już od początku lipca. Jakie są jego główne założenia? Kto może skorzystać z dopłat i zaciągnąć kredyt mieszkaniowy na preferencyjnych warunkach? Na czym one polegają w praktyce? Odpowiadają eksperci Związku Firm Pośrednictwa Finansowego (ZFPF).

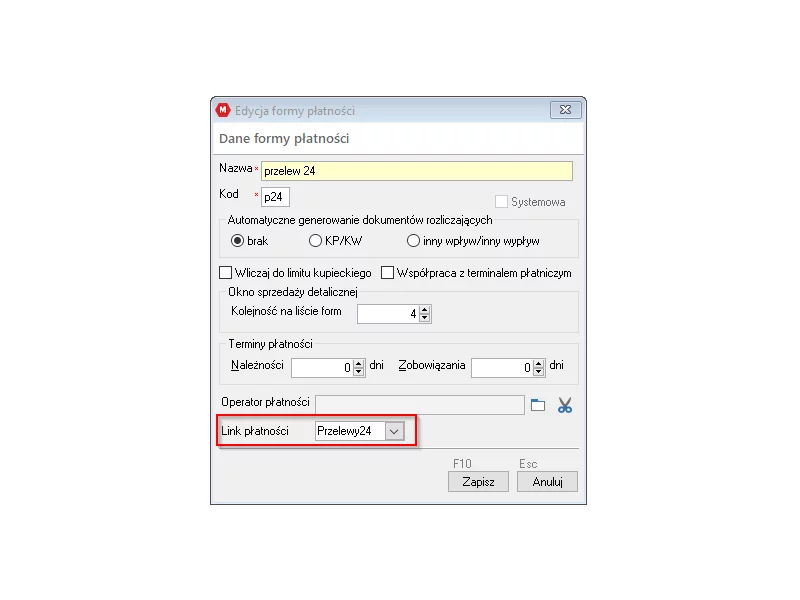

W systemie magazynowo handlowym WAPRO Mag udostępniono integrację z usługą Przelewy 24. Funkcja pozwala użytkownikom systemu do fakturowania WAPRO Mag na przygotowanie linków szybkich płatności oraz umieszczanie ich na wydrukach dokumentów jako link lub kod QR. Kod QR może być zeskanowany na aplikacji mobilnej w telefonie i użytkownik zostanie przeniesiony na stronę płatności banków.

Podwyżki stóp procentowych, które regularnie występowały w całym 2022 r., miały swój wielki finał w IV kwartale minionego roku. To zjawisko zdecydowanie ograniczyło dostęp do kredytów mieszkaniowych dla dużej grupy konsumentów. W połączeniu z innym wydarzeniem – zaostrzeniem Rekomendacji S wydanej przez KNF, w rezultacie spowodowało, że wartość kredytów hipotecznych udzielonych przy wsparciu ekspertów ZFPF w IV kw. 2022 r. wyniosła przeszło 3,7 mld zł, czyli mniej o blisko 29% w porównaniu z III kw.

Program Rodzina na Swoim pomógł prawie 200 tys. kredytobiorców w tańszym zakupie mieszkania lub budowie domu. Sposób jego działania może być jednak zdradliwą pułapką – z dniem ustania dopłat rata kredytu nagle wzrośnie, w dzisiejszych warunkach o ponad 30 proc.

Polską bankowość elektroniczną cechuje wysoki poziom bezpieczeństwa. Dostępne metody autoryzacji transakcji chronią użytkowników nawet przed złośliwym oprogramowaniem zainstalowanym na ich komputerach. Niestety cyberataki się jednak zdarzają. Głównie z winy klientów, a nie banków.

Brak konieczności stania w długich kolejkach do bankowego okienka w zatłoczonych poczekalniach, indywidualnie przydzielony pracownik banku, który zna swojego klienta z imienia i nazwiska, concierge organizujący wakacje, czarna karta kredytowa w kieszeni – komu banki oferują takie udogodnienia?

Dłuższy urlop rodzicielski, dodatkowe dni wolne dla pracowników załatwiających “sprawy rodzinne”, większa elastyczność w ustalaniu dni i godzin pracy dla rodziców? To nie mrzonka! Na liście prac programowych Rady Ministrów pojawiły się elementy nowej dyrektywy unijnej work-life balance. Czas na jej implementację mija w sierpniu 2022 roku. Jakich zmian będą mogli spodziewać się rodzice i opiekunowie dzieci? Czy wprowadzenie WLB do Kodeksu Pracy wpłynie na komfort pracujących rodziców?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.