Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Większość przedsiębiorców na hasło – pełna księgowość – poważnieje, zamiera, i z niepokojem zaczyna szukać w pamięci jej definicji oraz zasad prowadzenia. Dlaczego? Ponieważ pełna księgowość stanowi najbardziej złożony i skomplikowany, ale - co nie bez znaczenia, również najbardziej precyzyjny i wyjątkowo dokładny system księgowania. Co za tym idzie, oddaje sytuację finansową danej firmy lub przedsiębiorstwa w sposób najbardziej rzetelny i godny zaufania. Czym właściwie jest, kogo obowiązuje i jakie zalety płyną z prowadzenia w firmie pełnej księgowości, postaramy się wyjaśnić poniżej.

Choć pojęcie optymalizacji podatkowej nie doczekało się jeszcze jednoznacznej definicji w polskim prawie podatkowym, to w powszechnej opinii, zwłaszcza organów skarbowych, kojarzone jest z czymś nielegalnym i nieetycznym.

E-commerce jest jedną z niewielu branż, która została „oszczędzona” przez korona-kryzys, a nawet więcej – pandemia Covid-19 „pomogła” temu sektorowi. Online możemy kupić już prawie wszystko. Cenimy sobie szybkość i anonimowość zakupów w sieci.

Zakończyły się konsultacje publiczne projektu ustawy zmieniającej Kodeks spółek handlowych oraz niektórych innych ustaw. Projekt przewiduje wprowadzenie pojęcia grupy spółek jako kwalifikowanego stosunku dominacji i zależności pomiędzy spółkami, uzależnionego od istnienia wspólnej strategii gospodarczej, odmiennego od „zwykłego” stosunku dominacji i zależności.

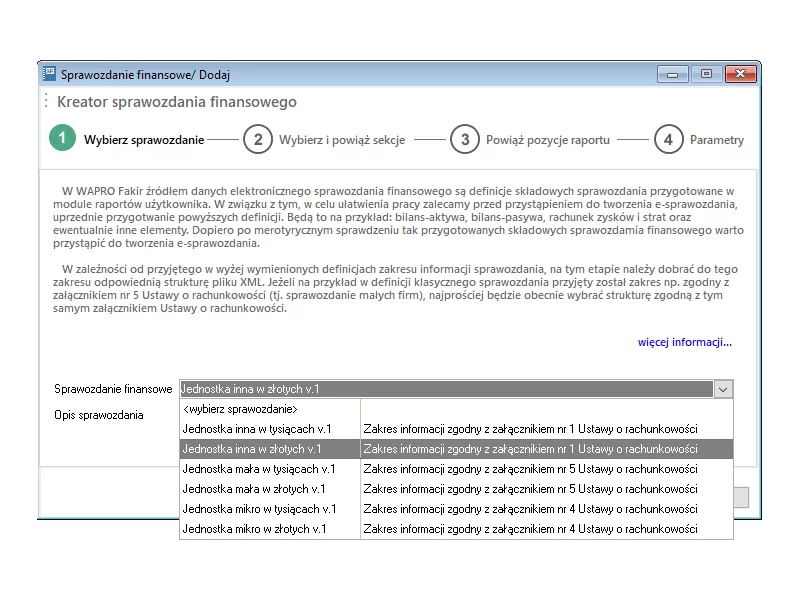

Od wersji 8.40.2 WAPRO Fakir umożliwia tworzenie i zapisywanie sprawozdań finansowych w postaci elektronicznej, to jest w postaci pliku o strukturze logicznej oraz formacie udostępnionym w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych, zgodnie z art. 45 ust. 1g ustawy z dnia 29 września 1994 r. o rachunkowości.

W związku z wątpliwościami mikroprzedsiębiorców odnośnie warunków skorzystania z tzw. Tarczy finansowej Rzecznik MŚP wnioskuje do Wiceprezes Rady Ministrów Minister Rozwoju o wydanie objaśnień prawnych w zakresie możliwości skorzystania z tej pomocy również przez tzw. osoby „samozatrudnione”

Jak wynika z raportu European Consumer Payment Report 2020[1], na 24 analizowanych krajów UE, Polska zajęła 21. miejsce w Barometrze Dobrobytu Finansowego Intrum*.

W polskich sądach rośnie liczba spraw dotyczących opodatkowania nieruchomości. Ostatnie spory związane są przede wszystkim z rozumieniem definicji „budowli”.

Wraz z nowym rokiem z definicji nieruchomości związanych z prowadzeniem firmy znika zapis o tzw. „względach technicznych”. Z jednej strony ograniczy to spory dotyczące interpretacji powyższego zwrotu, jednak z drugiej strony – przedsiębiorcy stracą szansę na optymalizację podatkową stosowaną do tej pory w odniesieniu do budynku w złym stanie technicznym.

Zarządzanie aktywami ze względu na dostępne technologie przeżywa swój renesans. Jednocześnie nie znajduje wciąż, należytego uznania osób zarządzających w organizacjach, tak w biznesie jak i w instytucjach sektora publicznego. W wielu wypadkach utożsamiane jest z prostymi zagadnieniami: inwentaryzacji majątku trwałego i amortyzacji w finansach, co gorsza często traktowanych rozdzielnie. Jest to tym bardziej zaskakujące, mając na uwadze regulacje prawne w tym zakresie, choćby te mówiące o odpowiedzialności za przestępstwo zwane niegospodarnością menadżera bądź nadużyciem zaufania.

Od 2018 r. weszły w życie zmiany dotyczące ulgi podatkowej na badania i rozwój. Czy polscy przedsiębiorcy będą z niej teraz korzystać chętniej? Sprawdź, co się zmieniło.

Celem szkolenia jest przedstawienie kluczowych zmian w podatku VAT, które obowiązują od 2018 r. i planowanych na 2019 r. W szczególności poruszona zostanie problematyka dotycząca wprowadzenia mechanizmy split payment oraz implikacji praktycznych związanych z jego stosowaniem.

Słysząc powszechny zwrot: „usługa serwisowa” przeciętny Klient odnosi go do jednorazowej wizyty specjalisty z firmy informatycznej, wiążącej się z naprawą sprzętu lub rozwiązaniem danego zagadnienia.

Celem konferencji jest przedstawienie kluczowych zagadnień związanych ze sporządzaniem dokumentacji cen transferowych w świetle regulacji obowiązujących od 1 stycznia 2017 r., w tym w szczególności w aspekcie identyfikacji transakcji, zakresu dokumentacji oraz problematyki analiz benchmarkingowych.

Polski system podatkowy jest w trakcie elektronicznej rewolucji. Kolejne zmiany w przepisach proponowane przez Ministerstwo Finansów wykorzystują możliwości nowych technologii. W życie wszedł już obowiązek zbierania, przechowywania oraz raportowania danych do urzędów skarbowych za pomocą Jednolitego Pliku Kontrolnego. Kolejne, planowane „uszczelki” to e-paragony i e-faktury oraz zmiany, które wprowadza nowelizacja ustawy o VAT.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.