Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Należności to do 2022 roku temat banalny, wręcz nieistniejący dla wielu przedstawicieli firm, szczególnie, gdy koniunktura gospodarcza była rozkręcona.

Dzięki sukcesji w firmie działalność przedsiębiorstwa może być kontynuowana w ramach kolejnego pokolenia, przez bliskich zmarłego właściciela firmy. Nie dochodzi do automatycznego zakończenia kontraktów, a zatrudnieni nie tracą pracy. Sukcesja nie musi jednak oznaczać, że wszystko pozostanie w rodzinie. Sprawdźmy, czym są sukcesje w firmie: wewnętrzna i zewnętrzna. Jakie mają wady i zalety?

Z końcem sierpnia br. Rada Ministrów przyjęła projekt zmian do ustawy VAT wdrażającej Krajowy System e-Faktur (KSeF). Choć początkowo z powyższego rozwiązania będzie można korzystać dobrowolnie, już od 2023 roku stanie się ono obligatoryjne. Jakie są korzyści i wyzwania dla przedsiębiorców wynikające z jego wdrożenia?

Własne M. jest marzeniem niejednego Polaka. Co, jeśli nie mamy środków na jego realizację?

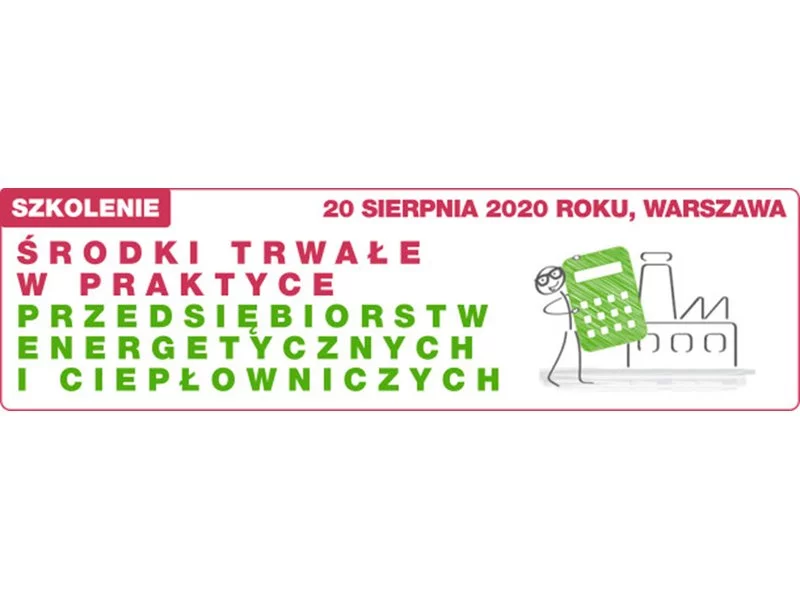

Szanowni Państwo, zapraszamy Państwa na kolejną edycję specjalistycznego szkolenia w całości poświęconego aspektom księgowo rozliczeniowym w branży energetycznej i ciepłowniczej. Szkolenie "Środki trwałe w praktyce przedsiębiorstw energetycznych, ciepłowniczych”, odbędzie się 20 sierpnia 2020 w Warszawie. Dedykowane jest zarówno działom księgowym, jak i służbie technicznej. Szkolenie w całości poprowadzi Pan Witold Bojanowski, współautor projektu standardu KSR nr 11, konsultant w Centrum Controllingu i Analiz Ekonomicznych oraz ekspert Polskiego Towarzystwa Ekonomicznego.

Wybór odpowiedniego biura rachunkowego to decyzja, która może znacząco wpłynąć na sukces i stabilność Twojej działalności gospodarczej. W dzisiejszym skomplikowanym świecie biznesu, gdzie przepisy podatkowe i wymogi sprawozdawcze ciągle się zmieniają, znalezienie zaufanego partnera do spraw rachunkowych staje się nie tyle wygodą, co koniecznością.

Wydatki na oprogramowanie dla firm stale rosną. Analitycy Gartnera twierdzą, że w 2022 roku światowe nakłady na IT zwiększą się o 4 proc. wobec 2021 r. i wyniosą, bagatela, 4,43 biliona dolarów! Wysoka inflacja ma znaczący wpływ na rosnące koszty oprogramowania i usług informatycznych.

Raty kredytów hipotecznych obecnie są wysokie, a mogą być jeszcze wyższe. Rada Polityki Pieniężnej już po raz piąty w tym roku podniosła stopy procentowe, ustanawiając je tym samym na poziomie 5,25%.

Długi w bankach, zaległości względem telekomów i…. firm ubezpieczeniowych. Długi ubezpieczeniowe znajdują się na niechlubnej liście TOP 3 wszystkich wierzytelności obsługiwanych przez Intrum, lidera rynku windykacji. Według danych z Krajowego Rejestru Długów, dłużnicy są winni towarzystwom ubezpieczeniowym ponad 402 mln zł (w ciągu roku kwota ta wzrosła o 20 mln zł!), z czego konsumenci blisko 181,5 mln zł!. Mowa o ponad 166 tys. Polaków, którzy nie płacą ubezpieczycielom na czas[3]. Realnie to zadłużenie jest jeszcze większe, ponieważ część zaległości, te wynoszące mniej niż 200 zł, nie zostają wpisywane do KRD.

Na wiosenny remont mieszkania, na zakup nowej elektroniki, na niespodziewane wydatki. Po kredyt gotówkowy sięgamy z różnych powodów. Nie przestaliśmy korzystać z tego rozwiązania nawet w pandemii. Łączna wartość kredytów tego rodzaju udzielonych tylko przy wsparciu ekspertów Związku Firm Pośrednictwa Finansowego (ZFPF) w IV kwartale 2020 roku wyniosła ponad 470 mln zł, czyli więcej o 25 mln niż w poprzednio analizowanym okresie.

Już w dniach 19-20.04.2023r. w formule on-line odbędzie się warsztat dotyczący polityki wynagrodzeń w instytucjach finansowych. W trakcie wydarzenia eksperci podpowiedzą między innymi jak ustalać, monitorować oraz kontrolować systemy wynagrodzeń w sektorze finansowym.

Wprowadzenie limitu trzech umów na czas określony dla jednego pracownika, ustalenie maksymalnej długości ich trwania na 33 miesiące oraz ujednolicenie okresu wypowiedzenia – to najważniejsze zmiany w Kodeksie pracy przygotowywane przez Ministerstwo Pracy i Polityki Społecznej.

Według kwietniowego raportu brokera finansowego Notus Finanse w ciągu zaledwie kilku dni zdolność kredytowa Polaków drastycznie spadła. O

Galopująca inflacja, rekordowo wysokie stopy procentowe, a także nowe zasady wyliczania zdolności kredytowej przez banki „nakazane” przez KNF skutecznie ograniczyły dostępność kredytów hipotecznych.

Według danych Biura Informacji Kredytowej z 5 stycznia 2023 roku, średnia wartość wnioskowanego kredytu mieszkaniowego w grudniu 2022 r. wyniosła 347,62 tys. zł i była niższa o 3,3% r/r. WIBOR trzymiesięczny (3M), który jest jednym z elementów oprocentowania kredytów, znajduje się na najniższym poziomie od lipca 2022 roku, dzięki czemu wysokość rat kredytowych zaczęła spadać. Według szacunków Lendi, po zmianie wskaźnika na WIRON, dla kredytu 400 000 zł, zaciągniętego na 30 lat, wysokość miesięcznej raty może się obniżyć o blisko 400 zł. Liczby te dają szansę na powolne odbicie na rynku kredytów hipotecznych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.