Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Na koniec pierwszego półrocza zaległości polskich firm widniejące w Krajowym Rejestrze Długów sięgały 9,18 mld zł. Najbardziej do tego wyniku przyczynili się dłużnicy-rekordziści. Niechlubne miejsce na podium należy tu do firm z województwa śląskiego, mazowieckiego i świętokrzyskiego.

Wielu przedsiębiorców zastanawia się, czy powinni przyjąć księgowego na pełen etat do firmy, czy też lepiej związać się z biurem rachunkowym.

Biuro rachunkowe aspirujące do najlepszego w swojej dziedzinie nie może dobrze funkcjonować bez odpowiedniego oprogramowania komputerowego. Optymalizacja pracy, zautomatyzowanie wielu czynności, oszczędność czasu, zgodność systemu z przepisami, regularne aktualizacje i wsparcie techniczne to podstawa dobrej organizacji pracy w biurze rachunkowym.

Dyrektywa unijna z 2014 roku w zakresie fakturowania elektronicznego w zamówieniach publicznych nakłada na podmioty z krajów członkowskich obowiązek akceptowania i przetwarzania faktur elektronicznych.

Jak pokazują dane opublikowane przez Euler Hermes, pierwszy rok dla młodych przedsiębiorców jest najtrudniejszy, ponieważ aż 80% firm upada jeszcze w trakcie pierwszych 12. miesięcy swojej działalności. Po pierwszym roku znika z rynku 30% młodych przedsiębiorstw, zaś po 5 latach funkcjonowania upada kolejne 70% małych oraz średnich firm.

Wzrost opłat sądowych, likwidacja „fikcji doręczenia”, poszukiwanie adresu zamieszkania dłużnika przez komornika czy wstrzymanie planów stworzenia Elektronicznego Biura Podawczego, to tylko niektóre ze zmian, które 14 maja zostały przyjęte przez Sejmową Komisję ds. nowelizacji prawa cywilnego. Eksperci Polskiego Związku Zarządzania Wierzytelnościami (PZZW) komentują szereg poprawek do projektowanej nowelizacji oraz wyjaśniają, które zmiany wpłyną najbardziej na sytuację finansową przedsiębiorców w naszym kraju.

Decyzja o podjęciu współpracy z biurem rachunkowym to ważny krok w rozwoju firmy. Aby jednak przyniósł korzyści, przedsiębiorca musi wybrać takiego usługodawcę, który nie tylko spełni oczekiwania zlecającego, ale też wyprzedzi je, proponując nowości technologiczne i innowacje wspierające współpracę.

Ponad 60% biur rachunkowych uważa, że wdrożenie Krajowego Systemu e-Faktur (KSeF) będzie dla księgowych korzystnym rozwiązaniem. Przedsiębiorców natomiast w zdecydowanej większości (81%) temat nie interesuje i nie posiadają oni wiedzy na temat planów rządu względem tego zagadnienia (92%). To wyniki badania przeprowadzonego przez Ogólnopolską Sieć Certyfikowanych Biur Rachunkowych (OSCBR), zrzeszającą ponad 2000 biur rachunkowych.

Kancelaria LTCA Zarzycki Niebudek Adwokaci i Doradcy Podatkowi oferuję organizację szkoleń zamkniętych i otwartych.

BrainSHARE IT, producent platformy SaldeoSMART wspierającej nowoczesną księgowość, uruchomiła pierwszą, bezpłatną funkcjonalność dedykowaną mikroprzedsiębiorcom. Panel Kontrahenta umożliwia bezpieczny przepływ faktur między wystawcami a kontrahentami i jest kolejnym krokiem do usprawnienia komunikacji na linii mikroprzedsiębiorca-kontrahent.

Szybszy obieg informacji, lepsza wiarygodność, wyższe bezpieczeństwo oraz większa oszczędność pieniędzy – to główne zalety przejścia w firmie z dokumentacji papierowej na elektroniczną. Przykładowo na wystawieniu faktury można zyskać ok. 5 zł, natomiast na jej odebraniu – ok. 15. Zmiana będzie korzystna również dla pracowników.

Wszyscy przedsiębiorcy prowadzący działalność gospodarczą zobowiązani są do prowadzenia księgowości w swojej firmie.

Od stycznia 2015 r. możemy wysyłać więcej PIT-ów przez internet bez konieczności posiadania podpisu elektronicznego. Ponadto niektórzy płatnicy mają od tego roku obowiązek przesyłania informacji podatkowych i rocznych obliczeń podatku drogą internetową.

Początek roku to dla każdej firmy moment najtrudniejszy. Dlaczego? Bo to wtedy przychodzi przygotować dokumenty rozliczeniowe dla Urzędu Skarbowego.

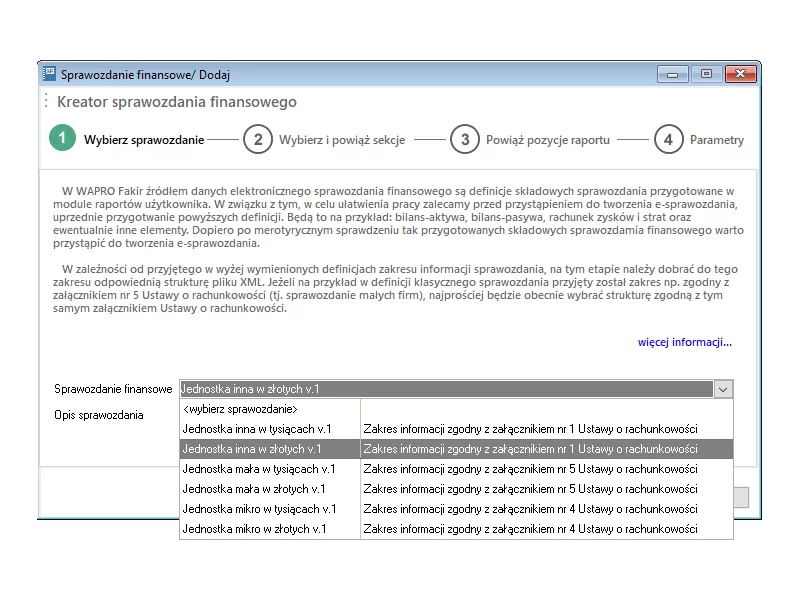

Od wersji 8.40.2 WAPRO Fakir umożliwia tworzenie i zapisywanie sprawozdań finansowych w postaci elektronicznej, to jest w postaci pliku o strukturze logicznej oraz formacie udostępnionym w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych, zgodnie z art. 45 ust. 1g ustawy z dnia 29 września 1994 r. o rachunkowości.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.