Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Pierwsze półrocze 2014 roku to dla Polaków zarabiających w walucie obcej ostatni dzwonek na zaciągnięcie kredytu w złotym. Zgodnie z Rekomendacją S, od 1 lipca br. osoby osiągające dochody w innej walcie niż nasza rodzima nie będą mogły zadłużyć się w polskich bankach.

Zewnętrzne źródła finansowania, m.in. w postaci kredytów, często są niezbędne, aby nie tylko zadbać o rozwój firmy, ale też, jak to miało miejsce np. w korona-kryzysie, by przetrwać na rynku w niesprzyjających warunkach. Z drugiej strony, pandemia, zwłaszcza w początkowych etapach, wpłynęła negatywnie na nastroje części przedsiębiorców, budząc obawy dotyczące korzystania z zewnętrznych form wsparcia biznesu.

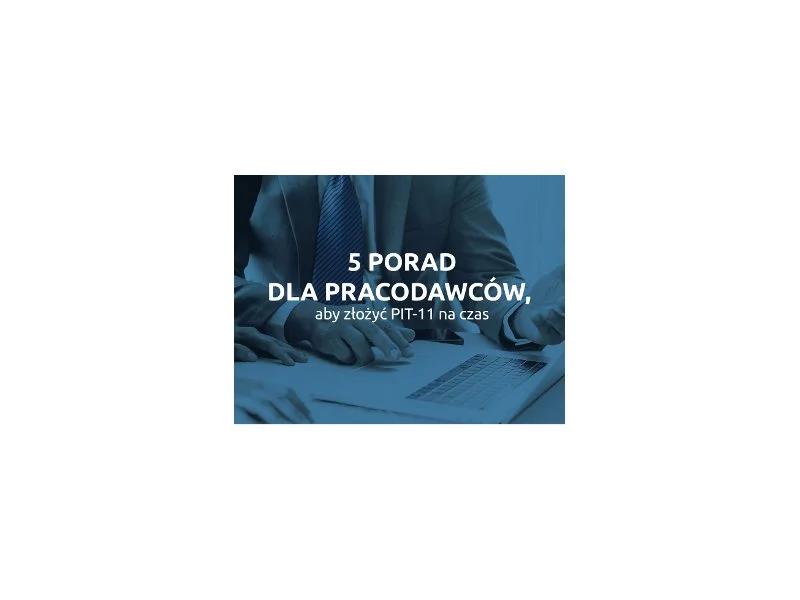

W świetle najnowszych przepisów pracodawcom pozostały jedynie 3 tygodnie na złożenie do urzędu skarbowego PIT-11. Co zrobić, aby szybko i bez problemu zdążyć na czas? Oto 5 porad, które pomogą się zorganizować i wyeliminować najczęstsze błędy, popełniane przy dopełnianiu obowiązków podatkowych.

Wzrost marż kredytowych, niska dostępność tańszych pożyczek udzielanych w walutach obcych, ostrzejsze kryteria oceny zdolności kredytowej to czynniki, które nie wpływają pozytywnie na rozwój rynku kredytów hipotecznych. Jak utrudniony dostęp do finansowania zakupu nieruchomości odbije się na rynku deweloperskim?

Polacy chętnie zaciągają różnego rodzaju zobowiązania finansowe i tym samym coraz częściej preferują zachodni styl zarzadzania finansami, w którym kupujemy za pożyczone, a nie za oszczędzone środki finansowe.

Jak wynika z raportu European Consumer Payment Report 2020[1], na 24 analizowanych krajów UE, Polska zajęła 21. miejsce w Barometrze Dobrobytu Finansowego Intrum*.

Z danych międzynarodowej firmy doradztwa personalnego Michale Page wynika, że w ciągu ostatnich 6 miesięcy, co 4 rekrutacja prowadzona na stanowisko menedżerskie średniego i wyższego szczebla nie zakończyła się w zakładanym terminie ze względu na przyjęcie przez wybranego kandydata kontroferty od dotychczasowego pracodawcy. Jakie konsekwencje niesie za sobą taka sytuacja?

„Pakiet płynnościowy” to zestaw produktów wspierających płynność finansową przedsiębiorstw. Stanowi idealne rozwiązanie dla firm, które chcą maksymalnie zabezpieczyć okres kredytowania (np. etapu rozwoju i inwestycji) bez konieczności ponoszenia dodatkowych kosztów za ubezpieczenie.

Wymóg 5 procentowego wkładu własnego, wydłużenie okresu spłaty na potrzeby liczenia zdolności kredytowej, program „Mieszkanie dla Młodych”, koniec spadku cen na rynku nieruchomości, to główne czynniki, które kształtowały rynek kredytów hipotecznych i nieruchomości w I kwartale 2014 roku.

Ziemia, a właściwie działka budowalna, to pierwszy krok do spełnienia marzeń o posiadaniu własnego domu. Chociaż zakup działki można sfinansować kredytem hipotecznym, to jednak nie wszystkie banki się tego podejmą. Co należy zrobić, by móc kupić działkę na kredyt podpowiada Michał Krajkowski z Domu Kredytowego Notus.

„10 tysięcy netto miesięcznie bez wychodzenia z domu!”. „Praca zdalna bez doświadczenia, wysokie zarobki”. „Zbuduj swój zespół i łatwo zarabiaj na prowizji, branża beauty. Brzmi kusząco? Dla osób szukających zatrudnienia z pewnością!

Już 15 grudnia na polskim rynku może pojawić się nowy produkt hipoteczny. Tego dnia zaczną obowiązywać przepisy ustawy o odwróconym kredycie hipotecznym. Od tego dnia w ofertach banków mogą pojawiać się oferty nowych kredytów.

Podstawowym obowiązkiem każdego podatnika, poza nielicznymi wyjątkami, jest rozliczenie się raz w roku z fiskusem z dochodów osiągniętych w zamkniętym już roku podatkowym.

Wiele wskazuje na to, że rok 2024 będzie okresem wyzwań dla polskich przedsiębiorców. Co prawda obowiązek korzystania z Krajowego Systemu e-Faktur (KSeF) nie wejdzie jednak 1 lipca, ale to nie oznacza, że firmy mogą zawiesić proces dostosowania się do nowych przepisów dotyczących faktur elektronicznych.

Banki stawiają wysokie wymagania osobom chcącym pożyczyć na mieszkanie. Żeby skorzystać z dopłat do kredytu trzeba złożyć wniosek do końca roku

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.