Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

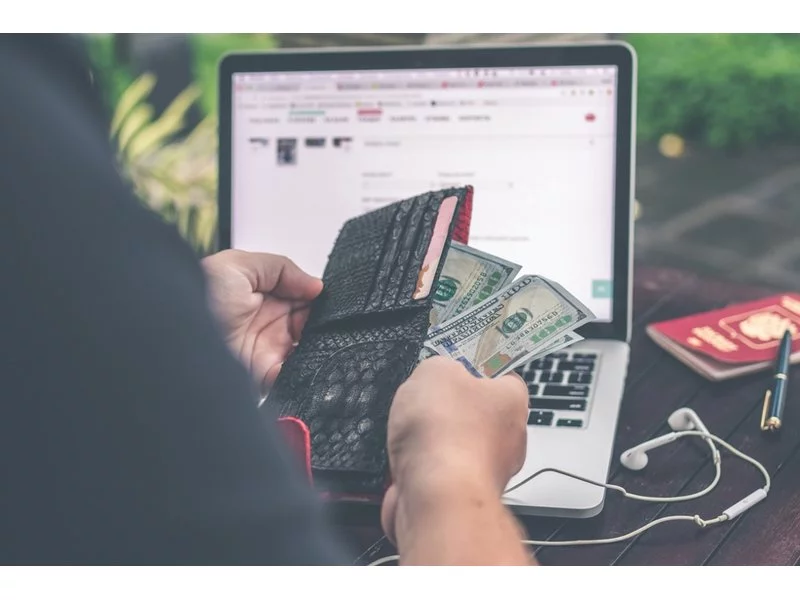

Na wiosenny remont mieszkania, na zakup nowej elektroniki, na niespodziewane wydatki. Po kredyt gotówkowy sięgamy z różnych powodów. Nie przestaliśmy korzystać z tego rozwiązania nawet w pandemii. Łączna wartość kredytów tego rodzaju udzielonych tylko przy wsparciu ekspertów Związku Firm Pośrednictwa Finansowego (ZFPF) w IV kwartale 2020 roku wyniosła ponad 470 mln zł, czyli więcej o 25 mln niż w poprzednio analizowanym okresie.

Od 26 kwietnia 2023 roku obowiązują znaczące zmiany przepisów w Kodeksie pracy. Mają one na celu implementację unijnej dyrektywy work-life balance, która jest zbiorem rozporządzeń dotyczących różnych aspektów życia. Celem zmian jest zapewnienie bardziej korzystnych rozwiązań prawnych i równowagi między życiem zawodowym, a prywatnym rodziców i opiekunów. Poniżej przedstawiamy listę najważniejszych zmian.

Co było do przewidzenia, przedsiębiorstwa w naszym kraju borykają się ze skutkami wysokiej inflacji i stóp procentowych. Jak wynika z najnowszego raportu Intrum ”European Payment Report”, wysokie koszty życia uniemożliwiają konsumentom płacenie rachunków w terminie, co wpływa negatywnie na finanse firm, które poświęcają średnio aż 82 dni w roku, by odzyskać należne im pieniądze! Klienci niepłacący na czas, którzy są problemem już dla 8 na 10 biznesów w Polsce (79%) i wyższe koszty prowadzania działalności sprawiają, że przybywa dłużników również wśród przedsiębiorców. Coraz więcej z nich płaci swoim dostawcom po terminie lub jest zmuszonych sięgać po zewnętrzne finansowanie. Walka rosnącym problemem opóźnionych płatności – to najważniejszy priorytet polskich przedsiębiorców na rok 2023.

Inflacja wpłynęła negatywnie na sytuację finansową wszystkich konsumentów w naszym kraju, ponieważ nikt nie jest w stanie „uciec” przed podwyżkami cen. Jak pokazuje raport ”European Consumer Payment Report 2023”, w przypadku niemałej grupy mają one dalsze konsekwencje. 34% konsumentów pytanych przez Intrum deklaruje, że w ciągu ostatniego roku nie zapłacili na czas przynajmniej jednego rachunku.

Przedłużają się prace nad oczekiwaną przez Seniorów ustawą o dożywotnim świadczeniu pieniężnym. Tymczasem eksperci apelują o przyspieszenie procesu legislacyjnego, bo w obecnym stanie prawnym nadzorowani są jedynie ci, których w praktyce sprawa wcale nie dotyczy.

Wytyczne regulujące wymóg posiadania i używania kasy fiskalnej potrafią się zmienić diametralnie, a ilość obowiązujących przepisów potrafi przyprawić o zawrót głowy.

Banki stawiają przed osobami, które starają się o pożyczkę wiele warunków, które nie każdy jest w stanie spełnić.

Może się wydawać, że osoby młode, należące do pokolenia Z, żyją chwilą i bez zastanowienia zaciągają zobowiązania na rzeczy, które nie są im niezbędne do życia, przez co często popadają w finansowe tarapaty. Z drugiej strony mamy polskich seniorów, którzy w większości pobierają niskie emerytury. Czy to oni lub generacja Z mają największe długi? Okazuje się, że nie. Raport InfoDług pokazuje, że pokolenie X – 45-54 latków – ma najwyższe średnie zadłużenie na osobę i najwyższą kwotę długów. Najwięcej zadłużonych osób należy do pokolenia Y – mających 35-44 lat. Problemy finansowe osób w tym wieku potwierdzają dane KRD – z 5 tys. zadłużonych, którzy ogłosili upadłość konsumencką w III kwartale 2023 r., największą grupę stanowili ci, którzy mają od 36 do 45 lat.

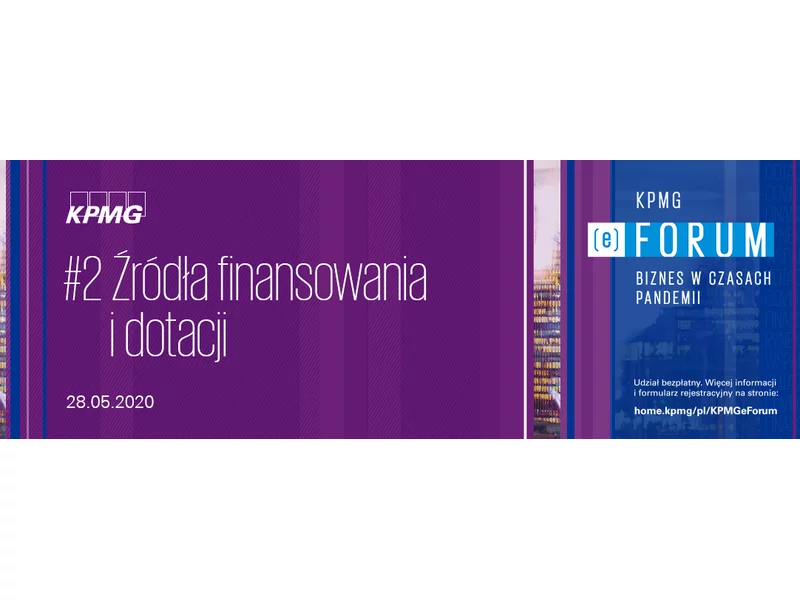

W ramach cyklu bezpłatnych konferencji online „KPMG (e)Forum | Biznes w czasach pandemii”, 28 maja odbędzie się drugie wydarzenie, tym razem poświęcone źródłom finansowania i dotacji.

Jeśli chcesz zaprosić do naszego kraju bliską osobę, która na stałe mieszka za granicą, możesz zatroszczyć się o jej bezpieczeństwo, wykupując dedykowane ubezpieczenie. To znakomite rozwiązanie dla obcokrajowców – nie muszą szukać polisy na własną rękę. Ten typ ubezpieczenia sprawdza się również w przypadku zagranicznych pracowników, okresowo zatrudnionych w Polsce.

Trwają prace nad stworzeniem centralnego rejestru faktur (CRF), który ma ułatwić walkę z nadużyciami dotyczącymi podatku VAT.

Projekt ustawy o zmianie kodeksu spółek handlowych wprowadza zasadę biznesowej oceny sytuacji (business judgement rule), zgodnie z którą ocena działań członków organów spółek kapitałowych będzie dokonywana pod kątem prawidłowości trybu podejmowania decyzji, w odniesieniu do momentu jej podejmowania oraz okoliczności temu towarzyszących, a nie z punktu widzenia rezultatów.

Robienie zakupów większości z nas kojarzy się z przyjemnością. Niestety, płacenie za nie już niekoniecznie. A gdyby tak bez konsekwencji odsunąć płatność w czasie o 30, a nawet 50 dni, a zakupami cieszyć się już teraz – brzmi rewelacyjnie, prawda? Taką możliwość dają płatności odroczone, czyli BNPL (z ang. buy now, pay later), które szturmem podbijają światowy rynek handlu. Dane pokazują, że również i Polacy szybko przekonują się do takich wygodnych rozwiązań. W zeszłym roku skorzystaliśmy z tej opcji zakupu ponad 16,1 mln razy[1].

Banki łagodzą polityki dotyczące oceny zdolności kredytowej i przyznawania wsparcia finansowego na zakup mieszkania lub domu. Najwięksi gracze na rynku wychodzą naprzeciw oczekiwaniom osób marzących o własnych czterech kątach. Do jakich zasad sprzed lockdownu wracają banki? Jakie nowe rozwiązania wprowadzają? Oto najważniejsze zmiany, które zostały wdrożone w ostatnich kilku tygodniach.

Każdy potrzebuje czuć się bezpiecznie - również pod kątem finansowym. Życie z dnia na dzień, bez żadnych awaryjnych środków, tego bezpieczeństwa nie gwarantuje. Tymczasem według danych z raportu Intrum ECPR Pulse 2024 aż 31% badanych Polaków nie zarabia wystarczająco dużo, by żyć komfortowo i bez stresu. 25% podkreśla, że na opłacenie rachunków i kredytów wydaje 61-80% swojej wypłaty.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.