Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Podwyżki stóp procentowych, które regularnie występowały w całym 2022 r., miały swój wielki finał w IV kwartale minionego roku. To zjawisko zdecydowanie ograniczyło dostęp do kredytów mieszkaniowych dla dużej grupy konsumentów. W połączeniu z innym wydarzeniem – zaostrzeniem Rekomendacji S wydanej przez KNF, w rezultacie spowodowało, że wartość kredytów hipotecznych udzielonych przy wsparciu ekspertów ZFPF w IV kw. 2022 r. wyniosła przeszło 3,7 mld zł, czyli mniej o blisko 29% w porównaniu z III kw.

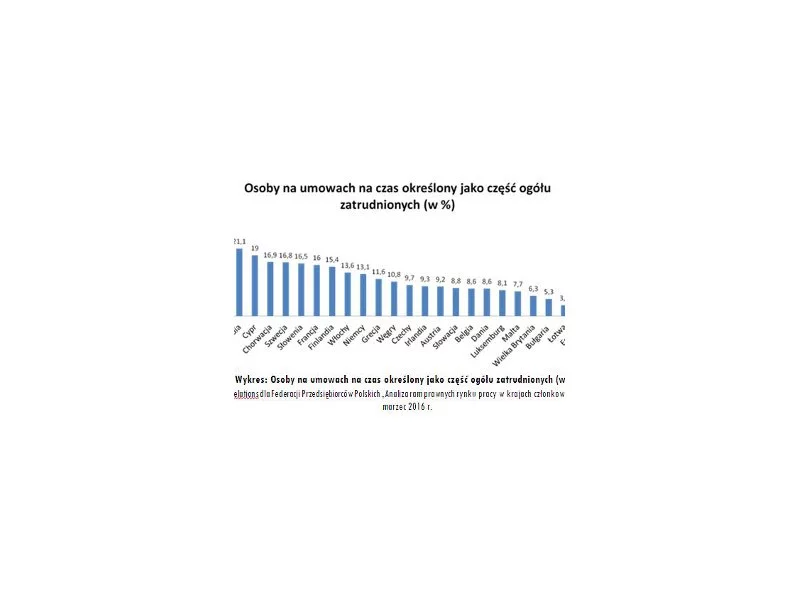

Jak zmienić niechlubne statystyki w Polsce, które wskazują, że aż 1,5 mln osób (ok 28,3%i) jest zatrudnionych na umowach cywilnoprawnych – co daje wskaźnik najwyższy w Unii Europejskiej? Dodatkowo aż 18,9% świadczy pracę w ramach samozatrudnienia.

Najczęściej koszty wynajmu samochodu zastępczego w przypadku uszkodzenia pojazdu w zdarzeniu drogowym podlegają refundacji przez zakład ubezpieczeń.

Zdarza się, że o problemach finansowych naszych bliskich dowiadujemy się dopiero wtedy, gdy odeszli. Już ten sam fakt jest wystarczająco trudny, a potem dowiadujemy się, że kochana babcia czy ciocia zostawiła w spadku nie tylko mieszkanie, czy zestaw rodzinnych sreber, ale również… długi! Co wtedy? Kluczowa jest wiedza, jakie są konsekwencje dla spadkobiercy, gdy świadomie rezygnuje z majątku, ale także i z konieczności spłaty nieswojego długu, a z czym musi się liczyć, gdy decyduje się przyjąć zadłużony spadek. Chociaż przyjęcie majątku z długiem może być wyzwaniem finansowym, to jednak bywają sytuacje, w których podjęcie tego ryzyka się opłaca. Dlaczego? Czy spłata odziedziczonego zadłużenia wygląda inaczej niż „zwykłego” długu? Ekspert Intrum odpowiada.

Długo oczekiwane wakacje kredytowe stały się faktem. Od 29 lipca 2022 roku klienci mogą składać wnioski do banków o zawieszenie spłaty kredytu hipotecznego. Czy każdy kredytobiorca powinien skorzystać z tej opcji? Czy zawsze jest to korzystne rozwiązanie? Odpowiadamy na najważniejsze pytania związane z wakacjami kredytowymi.

Najkorzystniejszą i najczęściej wybieraną przez właścicieli firm formą finansowania przedsiębiorstwa jest leasing. Jest to nic innego jak umowa oparta o Kodeks Postępowania Cywilnego zawarta pomiędzy leasingodawcą, a leasingobiorcą – firmie bądź osobie, której zostają przekazane prawa do określonej rzeczy na określony czas.

Procesy cywilne o odzyskanie długu potrafią ciągnąć się latami, bo czasu ich trwania nie ogranicza żaden przepis prawa. W tym okresie sytuacja finansowa dłużnika może się pogorszyć, co utrudnia odzyskanie pieniędzy nawet po pomyślnym dla nas wyroku. By uniknąć tej sytuacji, wierzyciel może wystąpić z wnioskiem o zabezpieczenie roszczenia. Co warto wiedzieć na ten temat?

Za chwilę początek sezonu grzewczego i warto się na niego przygotować.

Wartość portfeli wierzytelności, zarządzanych przez członków KPF, rośnie zarówno w wymiarze kwartalnym, jak i rocznym. Zmienia się jednak otoczenie gospodarcze, które może wpływać na kształt rynku w perspektywie kilku czy kilkunastu miesięcy.

Niższe koszty dojazdów do pracy czy na uczelnię, nowe znajomości i zmniejszona emisja spalin – to tylko niektóre korzyści ze wspólnych dojazdów. Łączenie przejazdów staje się coraz bardziej popularne.

Dla wielu osób kredyt gotówkowy uzyskany przez internet jest bardzo wygodnym rozwiązaniem, dzięki któremu dodatkowo zaoszczędzić można także czas.

Na koniec pierwszego półrocza zaległości polskich firm widniejące w Krajowym Rejestrze Długów sięgały 9,18 mld zł. Najbardziej do tego wyniku przyczynili się dłużnicy-rekordziści. Niechlubne miejsce na podium należy tu do firm z województwa śląskiego, mazowieckiego i świętokrzyskiego.

Proces uzyskania kredytu hipotecznego przez osoby prowadzące działalność gospodarczą jest bardziej złożony niż w przypadku etatowców. Banki szczegółowo analizują sytuację finansową firmy i restrykcyjnie oceniają zdolność kredytową, pomimo tego, że zazwyczaj ta grupa osób może pochwalić się wyższymi zarobkami.

Jednolita definicja informacji poufnej we wszystkich krajach członkowskich UE, nowe tryby opóźnienia jej publikacji oraz zaostrzone sankcje karne oraz administracyjne - to tylko niektóre zmiany, które wprowadzi Rozporządzenie MAR oraz Dyrektywa MAD.

Absencje chorobowe zdarzały się i będą się zdarzać. Wokół popularnych „L4” narosło jednak na przestrzeni ostatnich lat wiele błędnych przekonań oraz powszechnie powtarzanych „prawd”. Czy możemy przemieszczać się podczas wskazania „chory musi leżeć”? Czy ZUS skontroluje nas przez pierwsze 33 dni zwolnienia? Czy wolno kontrolować zwolnienia wystawione przez psychiatrę? Poniżej przedstawiamy kilka najpopularniejszych faktów i mitów dotyczących „L4”, którym przyjrzeli się eksperci Conperio - największej polskiej firmy doradczej zajmującej się problematyką absencji chorobowej.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.