Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Nawet połowa obecnych 20- i 30-latków po przejściu na emeryturę będzie otrzymywała świadczenia niższe niż 500 zł miesięcznie.

Po długim okresie spadającej zdolności kredytowej miesiące wakacyjne przyniosły względną stabilizację w tym zakresie.

Ogólnopolska Sieć Certyfikowanych Biur Rachunkowych, zrzeszająca 1700 podmiotów, przeprowadziła badanie na temat licencji zawodu księgowego. Prawie 77% biur rachunkowych uważa, że jej przywrócenie będzie miało pozytywny wpływ na branżę.

Środowa i zarazem ostatnia w tym miesiącu sesja przynosi kolejne wzrosty światowych indeksów akcyjnych. Inwestorzy coraz bardziej zdają się wierzyć w to, że Komitet Otwartego Rynku amerykańskiego banku centralnego na swoim wrześniowym posiedzeniu podejmie decyzję o wprowadzeniu dodatkowych działań stymulacyjnych mających na celu wsparcie wzrostu gospodarczego Stanów Zjednoczonych.

We wtorek po południu główne wskaźniki warszawskiego parkietu rosną, podobnie zresztą jak te na rynkach akcyjnych Starego Kontynentu i Stanów Zjednoczonych.

Osiągnięcie przez europejskich liderów konsensusu w sprawie kluczowych dla rozwiązania kryzysu zadłużenia kwestii, jest w czwartek czynnikiem mocno wspierającym nastroje inwestorów. Dokonane uzgodnienia w sprawach: zwielokrotnienia zdolności pożyczkowych Europejskiego Funduszu Stabilności Finansowej do ok. biliona euro, porozumienia z sektorem bankowym i ubezpieczeniowym co do dobrowolnej 50% redukcji długu Grecji (dzięki czemu dług Hellady zmniejszy się o 100 mld euro z obecnego poziomu 350 mld euro) oraz dokapitalizowania kluczowych banków o ok. 106 mld euro, eliminują z rynków jeden z głównych czynników ryzyka, pozwalają z większym optymizmem patrzeć na przyszłość i trwałość Eurolandu oraz tym samym automatycznie skłaniają uczestników do zakupów bardziej ryzykownych aktywów.

We wtorek notowania walorów spółek na warszawskim parkiecie idą w dół drugi dzień z rzędu, podobnie zresztą jak i te na całym światowym rynku akcyjnym.

Piątkowa decyzja agencji Fitch Ratings dotycząca obniżenia ratingu Grecji o trzy poziomy (B+ z BB+) oraz sobotnie zredukowanie przez agencję Standard & Poor’s perspektywy ratingu Włoch (z poziomu „stabilnego” do „negatywnego”, jako że zdaniem tej instytucji szanse na ograniczenie długu publicznego tego kraju są niewielkie, a perspektywy na wzrostu PKB słabe), doprowadziły do zwiększenia i tak już bardzo dużego niepokoju na rynku związanego z europejskim kryzysem zadłużenia i zadecydowały o bardzo słabym otwarciu bieżącego tygodnia na globalnych rynkach akcyjnych.

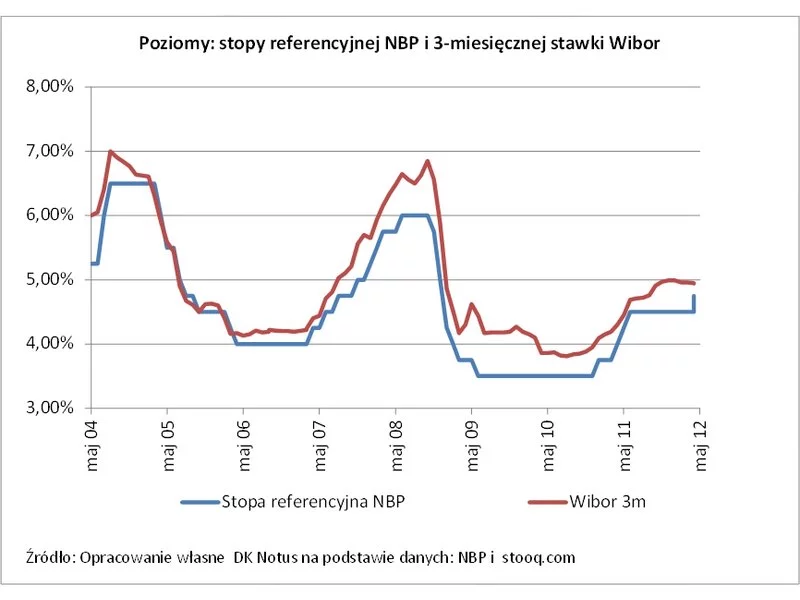

Stało się. Na zakończonym dziś dwudniowym posiedzeniu Rada Polityki Pieniężnej podniosła poziom stóp procentowych NBP o 25 pkt bazowych.

Przedstawione przez GUS i przez NBP dane o marcowej inflacji oraz podaży pieniądza pokazują, że wzrost cen konsumenckich wyhamował rok do roku.

Choć wtorkowa sesja na globalnych rynkach akcyjnych zakończyła się wzrostami - indeks MSCI AC World zwyżkował o 0,84% - to wcale nie oznacza to tego, że atmosfera na nich uległa jakiejkolwiek poprawie. Inwestorzy nadal są bardzo, ale to bardzo niespokojni, nerwowość na parkietach sięga zenitu, a w takich warunkach wczorajszy ruch do góry należy rozpatrywać jedynie w kategorii lekkiej korekty w trendzie spadkowy.

25 maja 2011 na posiedzeniu Komisji Infrastruktury zostało przyjęte sprawozdanie podkomisji zajmującej się rządowym projektem ustawy zmieniającej zasady udzielania kredytów z dopłatami do oprocentowania, w ramach tzw.: programu Rodzina Na Swoim.

Za nami trudny i dziwny rok, a przed nami kolejne nowe wyzwania, którym będzie trzeba sprostać.

Przedstawione dziś dane dotyczące marcowej aktywności sektora przemysłowego Chin, Niemiec, Stanów Zjednoczonych i Polski okazały się być nieco lepsze niż sądzono, a te dotyczące Eurolandu pokryły się ze średnią prognoz.

Przedstawione przez GUS dane o majowej, najniższej od 15 miesięcy, inflacji są pozytywne z punktu widzenia zadłużonych w naszej walucie, w tym racji skali przede wszystkich tych spłacających raty kredytów mieszkaniowych zaciągniętych w polskich złotych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.