Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kredyt hipoteczny jest obecnie najtańszym sposobem finansowania zakupu nieruchomości. Najczęściej zobowiązanie zaciągane jest na okres od 25 do 30 lat. Wiele kredytów hipotecznych spłacanych jest jednak dużo wcześniej. Według statystyk średni czas trwania kredytu hipotecznego to 13 lat. Czy wcześniejsza spłata kredytu jest korzystna dla kredytobiorcy? Jakie opłaty związane są z taką operacją? Dlaczego kredytobiorca spłaca wcześniej kredyt?

Ustawa antylichwiarska, która weszła w życie w 2011 roku wprowadziła mnóstwo zmian związanych z ofertami instytucji bankowych i pozabankowych, na korzyść konsumentów. Niewyobrażalnie wysokie oprocentowanie, ogromne koszty dodatkowe, możliwość założenia firmy pożyczkowej przez przypadkowe osoby – wszystkie te kwestie zostały rozwiązane, jednak do tej pory wciąż powstawały luki, których wykorzystanie było niekorzystne dla klientów.

Jak wynika z najnowszego badania Intrum ”European Consumer Payment Report 2021”[1], pandemia obniżyła dochody aż 46 proc. konsumentów w naszym kraju, co z kolei wpłynęło na zdolność Polaków do terminowego wywiązywania się ze zobowiązań finansowych[2]. Co 3. osoba (32 proc.) przyznaje, że obecnie musi regularnie pożyczać pieniądze, by mieć środki na zapłatę rachunków.

1 stycznia 2019 roku wejdzie w życie nowy standard rachunkowości dotyczący wynajmu - MSSF 16. Jak informuje raport JLL „MSSF 16 – co przyniesie przyszłość?”, wejście w życie nowych regulacji będzie oznaczać spore zmiany zwłaszcza dla leasingobiorców, w tym najemców powierzchni biurowych.

W dzisiejszym świecie usprawnień administracyjnych, indywidualny rachunek podatkowy, zwany także mikrorachunkiem podatkowym, stanowi kluczowe narzędzie ułatwiające podatnikom zarządzanie ich zobowiązaniami wobec urzędu skarbowego. Dzięki temu rozwiązaniu płatności podatków takich jak VAT, PIT i CIT stają się prostsze i mniej podatne na błędy.

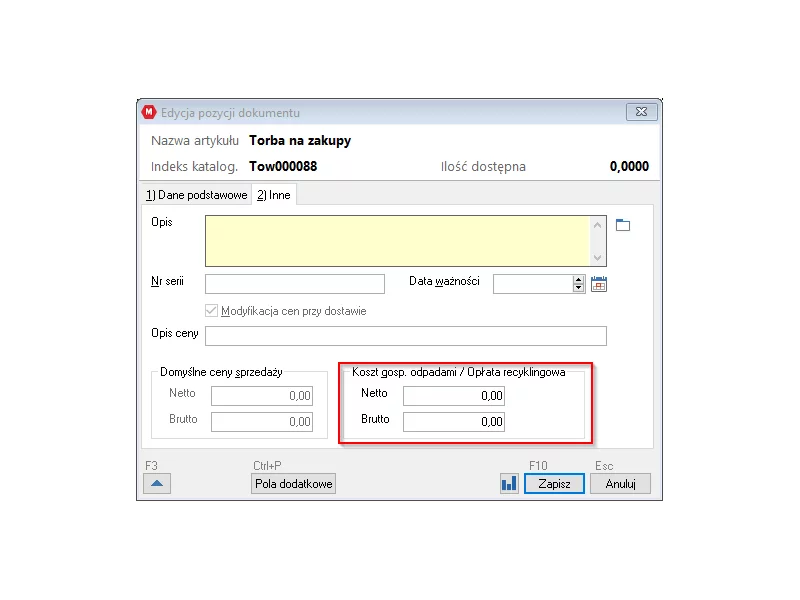

W styczniu 2018 roku w życie wchodzi nowa ustawa regulująca nową opłatę recyklingową (zawierającą podatek) od toreb foliowych.

25 maja 2018 roku weszło w życie rozporządzenie ogólne o ochronie danych osobowych, w skrócie określane jako RODO. Znowelizowane przepisy zmieniły sposób podejścia do ochrony danych osobowych.

Od 2018 r. weszły w życie zmiany dotyczące ulgi podatkowej na badania i rozwój. Czy polscy przedsiębiorcy będą z niej teraz korzystać chętniej? Sprawdź, co się zmieniło.

W jakim kierunku zmierza branża usług finansowo-kadrowych i czy księgowy może przygotować się na wyzwania, które przyniesie przyszłość? Kluczem z pewnością jest innowacja - nie tylko w działaniu, ale przede wszystkim w wykorzystywanych na co dzień rozwiązaniach technologicznych. To dzięki nim praca z danymi i dokumentami jest efektywniejsza, a zaoszczędzony czas można przeznaczyć na opracowywanie spójnych wizji rozwoju firmy.

Bezpieczny Kredyt 2% zelektryzował rynek mieszkaniowy już na etapie wstępnych zapowiedzi. Pierwsze informacje o programie pojawiły się, kiedy przeciętne oprocentowanie nowych i refinansowanych kredytów mieszkaniowych o stałej stopie procentowej sięgało 9 proc., a bufor zalecany przez KNF dodawał przy badaniu zdolności kredytowej dodatkowe 5 punktów proc. Nic dziwnego, że nowy program wzbudził duże zainteresowanie potencjalnych nabywców mieszkań.

Rok 2021 żegnamy z rekordowymi cenami nieruchomości – jak pokazują dane zebrane przez Expandera i Rentier.io, przeciętnie o 15% wyższymi niż przed rokiem .

Już 25 maja 2018 roku pakiet legislacyjny wchodzi w życie. Zmiany jakie do tego czasu muszą wprowadzić firmy, mogą okazać się na tyle poważne, że ich wdrażaniem trzeba zająć się już teraz.

Po kilku miesiącach pracy nowego parlamentu polscy przedsiębiorcy, oczekujący większej swobody i stabilności w prowadzeniu biznesu, z lekkim zniecierpliwieniem patrzą na ruchy polityków. Liczą przede wszystkim na zmiany w naliczaniu składki zdrowotnej, która obecnie jest uzależniona od wysokości przychodów. Czy obietnice wyborcze na pewno zostaną spełnione?

W II kwartale 2023 r. upadłość konsumencką ogłosiło 5,2 tys. osób, czyli niewiele mniej niż w rekordowym I kwartale (5,3 tys.)[1]. Są one winne wierzycielom 147,4 mln zł[2]. Wedle szacunków do końca roku liczba upadłości może przekroczyć 20 tys.[3]! Blisko połowa (48%) bankrutów widniała w bazach Krajowego Rejestru Długów na dwa lata przed upadłością!

Intrum zapowiada premierę ”European Consumer Payment Report 2022”

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.