Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zatory płatnicze są realnym problemem polskiej gospodarki. Doskonale wiedzą o tym przedsiębiorcy – jak wynika z danych Intrum[1], już 8 na 10 firm (79%) w naszym kraju ma problem z klientami niepłacącymi na czas, a odzyskiwanie należnych im środków zajmuje aż 82 dni w skali roku! Jednocześnie 6 na 10 przedsiębiorców (62%) przyznaje, że w ciągu następnych miesięcy tylko przybędzie nieterminowych klientów, a z kolei 66% obecnie bardziej niż kiedykolwiek wcześniej jest zaniepokojonych brakiem wypłacalności klientów.

W ramach obowiązku rozliczeń PIT za rok 2023, podatnicy w Polsce stają przed możliwością skorzystania z różnorodnych ulg, które mogą znacząco zmniejszyć ich należności wobec państwa. Z danych Ministerstwa Finansów wynika, że w roku 2022 z odliczeń skorzystało ponad 8,7 miliona podatników, oszczędzając łącznie niemal 14 mld zł.

Raz do roku trzeba dokonać rozliczenia z fiskusem. Obecnie proces ten przebiega o wiele szybciej niż miało to miejsce kilka lat temu.

W Polsce jest obecnie aż 2,66[1] mln osób, które nie radzą sobie ze spłatą zaciągniętych długów, a ich zaległości wynoszą łącznie aż 72,5 mld zł[2]. Te dane mogą przerażać.

Inflacja wpłynęła negatywnie na sytuację finansową wszystkich konsumentów w naszym kraju, ponieważ nikt nie jest w stanie „uciec” przed podwyżkami cen. Jak pokazuje raport ”European Consumer Payment Report 2023”, w przypadku niemałej grupy mają one dalsze konsekwencje. 34% konsumentów pytanych przez Intrum deklaruje, że w ciągu ostatniego roku nie zapłacili na czas przynajmniej jednego rachunku.

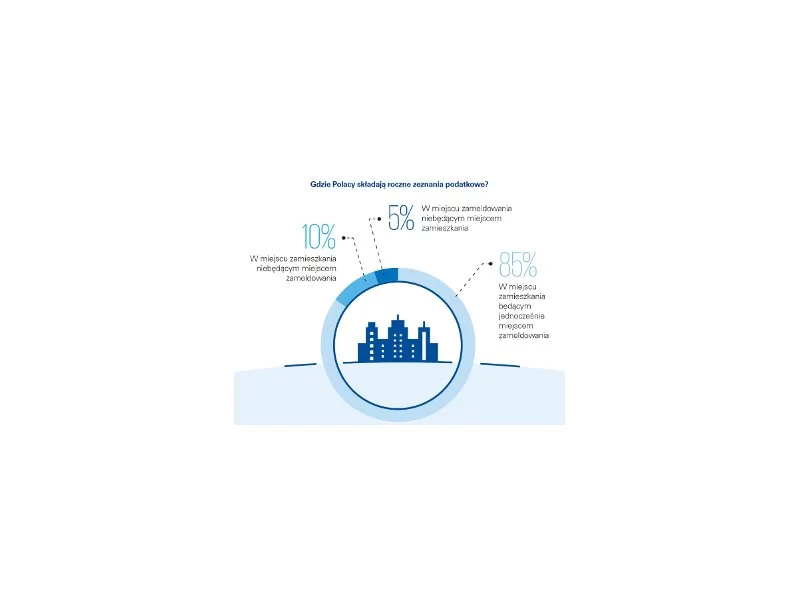

Rośnie liczba Polaków, którzy swoje zeznania podatkowe składają przez internet. W tym roku już blisko 70% podatników deklaruje, że skorzysta z takiej możliwości. Jak wynika z badania KPMG w Polsce, najpopularniejszym sposobem na złożenie zeznania podatkowego przez internet jest wprowadzona w tym roku usługa Twój e-PIT (50% wskazań).

Z danych międzynarodowej firmy doradztwa personalnego Michale Page wynika, że w ciągu ostatnich 6 miesięcy, co 4 rekrutacja prowadzona na stanowisko menedżerskie średniego i wyższego szczebla nie zakończyła się w zakładanym terminie ze względu na przyjęcie przez wybranego kandydata kontroferty od dotychczasowego pracodawcy. Jakie konsekwencje niesie za sobą taka sytuacja?

Dla tych wszystkich, którzy marzą o posiadaniu własnych „czterech kątów”, dobra wiadomość! Już z początkiem lipca 2023 r. będzie można oszczędzać na cele mieszkaniowe na Koncie Mieszkaniowym.

Każdy potrzebuje czuć się bezpiecznie - również pod kątem finansowym. Życie z dnia na dzień, bez żadnych awaryjnych środków, tego bezpieczeństwa nie gwarantuje. Tymczasem według danych z raportu Intrum ECPR Pulse 2024 aż 31% badanych Polaków nie zarabia wystarczająco dużo, by żyć komfortowo i bez stresu. 25% podkreśla, że na opłacenie rachunków i kredytów wydaje 61-80% swojej wypłaty.

Oszczędzanie czy ograniczenie wydatków w 2020 r. znajduje się na liście noworocznych postanowień niejednej osoby.

Walentynki, święto miłości i romantyzmu, często kojarzone są z wydatkami na drogie prezenty, romantyczne kolacje w restauracjach, czy wypady na weekend. Nierzadko prezentem chcemy zaimponować drugiej połówce, ale czy umiemy robić to w sposób odpowiedzialny, bez pogarszania sytuacji finansowej?

Według danych Biura Informacji Kredytowej z 5 stycznia 2023 roku, średnia wartość wnioskowanego kredytu mieszkaniowego w grudniu 2022 r. wyniosła 347,62 tys. zł i była niższa o 3,3% r/r. WIBOR trzymiesięczny (3M), który jest jednym z elementów oprocentowania kredytów, znajduje się na najniższym poziomie od lipca 2022 roku, dzięki czemu wysokość rat kredytowych zaczęła spadać. Według szacunków Lendi, po zmianie wskaźnika na WIRON, dla kredytu 400 000 zł, zaciągniętego na 30 lat, wysokość miesięcznej raty może się obniżyć o blisko 400 zł. Liczby te dają szansę na powolne odbicie na rynku kredytów hipotecznych.

Wychowanie jednego dziecka, tym bardziej kilkorga dzieci to wyzwanie, także pod względem finansowym, które w obecnej rzeczywistości ekonomicznej naszego kraju spędza wielu rodzicom sen z powiek. Sytuacja staje się jeszcze bardziej dramatyczna, gdy ta odpowiedzialność ciąży tylko na jednym rodzicu czy opiekunie, mimo że ustalenia rozstających się partnerów były zupełnie inne.

Z raportu Intrum European Consumer Payment Report 2023 wynika, że wzrost kosztów utrzymania spowodował, że polscy konsumenci są w najgorszej sytuacji finansowej od lat. 64% ankietowanych twierdzi, że po opłaceniu podstawowych wydatków ma do dyspozycji mniej pieniędzy niż rok wcześniej, a 61% ankietowanych musi ograniczać codzienne wydatki. Aby stawić czoła rosnącym kosztom utrzymania Polacy poszukują dodatkowych źródeł zarobków. Aż 40% Polaków zatrudnionych na etacie podejmuje dodatkową pracę, z czego cztery na dziesięć osób poświęca na dorabianie ponad 10 godzin tygodniowo[1].

Eksperci ze świata finansów i media, szczególnie teraz w oczekiwaniu na tzw. czwartą falę pandemii, nie zajmują się analizowaniem pozytywnych skutków korona-kryzysu. Paradoksalnie, ich lista nie jest tak krótka, jakby się mogło wydawać sceptykom. Zdecydowanie na jej szczycie znajduje zwiększenie świadomości konsumentów w kwestii oszczędzania.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.