Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Black Friday, zwany też Czarnym Piątkiem, zagościł na stałe w kalendarzach łowców zakupowych. Swoje korzenie ma w Stanach Zjednoczonych, gdzie koniec listopada od lat wiąże się z okresem masowych obniżek cen zarówno w sklepach stacjonarnych, jak i internetowych. W ostatnich latach dodatkową zachętą dla konsumentów jest też system kupowania rzeczy, za które płaci się później - Buy now, pay later (BNPL), zyskujący z roku na rok większe uznanie. Ostatnio stał on się tak popularny, że aż 69% klientów BNPL rezygnuje z zakupów w e-sklepie, który nie oferuje płatności odroczonych[1]. Jednak nie każdy konsument zdaje sobie sprawę z konsekwencji, jakie mogą nieść płatności odroczone i że ta opcja to tak naprawdę nic innego jak zaciągnięcie kredytu.

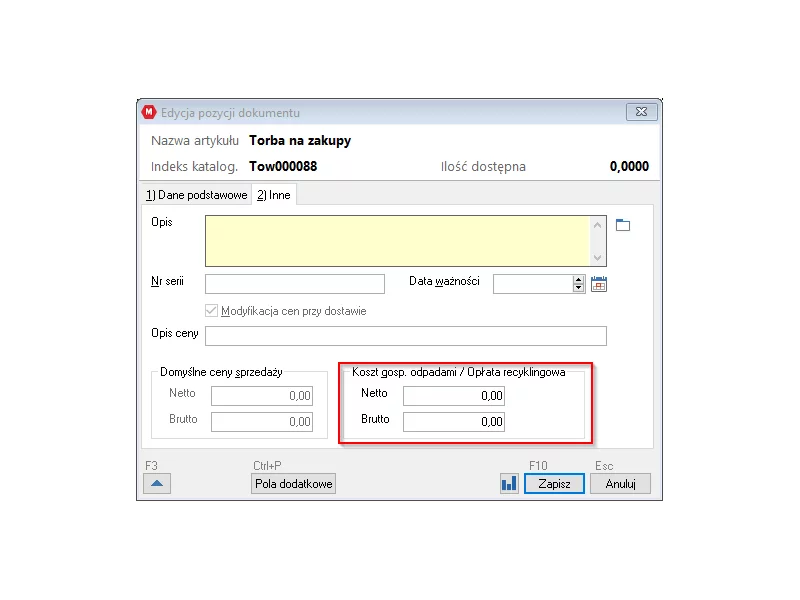

W styczniu 2018 roku w życie wchodzi nowa ustawa regulująca nową opłatę recyklingową (zawierającą podatek) od toreb foliowych.

Do 30 grudnia 2022 r. płatnicy składek muszą utworzyć konto na Platformie Usług Elektronicznych (PUE) ZUS.

Wakacje to czas relaksu i odpoczynku od zmartwień – przynajmniej w teorii, niestety w praktyce bywa różnie. Statystyki pokazują, że w popularnych wakacyjnych destynacjach jak Hiszpania czy Portugalia kradzież zdarza się aż 7 razy częściej niż w Polsce[1].

Kto organizował wesele, ten wie, że nie jest to mały wydatek, jeżeli chce się spełnić ambicje (swoje i rodziny!) o pięknej i nieskromnej uroczystości. A rekordowo wysoka inflacja nie ułatwia zadania. Wedding plannerzy szacują, że koszt zorganizowania wesela w tzw. w średnim standardzie na 100 gości w ciągu 2 ostatnich lat wzrósł o przeszło 30%. Jeżeli chodzi o Warszawę, koszt przygotowania takiej uroczystości kosztuje średnio 75 tys. zł[1]. Niektórzy, by zrealizować marzenie o ślubie jak z bajki, zaciągają jedno, a nierzadko kilka zobowiązań.

Inflacja wpłynęła negatywnie na sytuację finansową wszystkich konsumentów w naszym kraju, ponieważ nikt nie jest w stanie „uciec” przed podwyżkami cen. Jak pokazuje raport ”European Consumer Payment Report 2023”, w przypadku niemałej grupy mają one dalsze konsekwencje. 34% konsumentów pytanych przez Intrum deklaruje, że w ciągu ostatniego roku nie zapłacili na czas przynajmniej jednego rachunku.

Do tej pory pięć banków podpisało umowy z Bankiem Gospodarstwa Krajowego w ramach programu „Mieszkanie bez wkładu własnego”, a sześć[1] kolejnych zgłosiło zainteresowanie podpisaniem umowy pozwalającej na skorzystanie z możliwości spłaty części kredytu przez BGK w przypadku narodzin dziecka. Czym jest spłata rodzinna, jakie są jej warunki oraz jakie kwoty można zaoszczędzić, posiadając dzieci?

Może się wydawać, że osoby młode, należące do pokolenia Z, żyją chwilą i bez zastanowienia zaciągają zobowiązania na rzeczy, które nie są im niezbędne do życia, przez co często popadają w finansowe tarapaty. Z drugiej strony mamy polskich seniorów, którzy w większości pobierają niskie emerytury. Czy to oni lub generacja Z mają największe długi? Okazuje się, że nie. Raport InfoDług pokazuje, że pokolenie X – 45-54 latków – ma najwyższe średnie zadłużenie na osobę i najwyższą kwotę długów. Najwięcej zadłużonych osób należy do pokolenia Y – mających 35-44 lat. Problemy finansowe osób w tym wieku potwierdzają dane KRD – z 5 tys. zadłużonych, którzy ogłosili upadłość konsumencką w III kwartale 2023 r., największą grupę stanowili ci, którzy mają od 36 do 45 lat.

Długi firm wynoszą obecnie 9,2 mld zł. Część przedsiębiorstw trafia do Krajowego Rejestru Długów już w 1. roku funkcjonowania. Zaległości „pierwszaków” sięgają 2,2 mln zł, mają je 133 podmioty. 85 z nich było notowanych za zaległości… zanim one powstały. Jednak najwięcej niezapłaconych zobowiązań mają przedsiębiorstwa wpisywane do KRD w 10. roku obecności na rynku. To aż 494,3 mln zł.

Z danych międzynarodowej firmy doradztwa personalnego Michale Page wynika, że w ciągu ostatnich 6 miesięcy, co 4 rekrutacja prowadzona na stanowisko menedżerskie średniego i wyższego szczebla nie zakończyła się w zakładanym terminie ze względu na przyjęcie przez wybranego kandydata kontroferty od dotychczasowego pracodawcy. Jakie konsekwencje niesie za sobą taka sytuacja?

Z badań wynika, że ponad połowa Polaków, bo aż 61,4% nie pożycza pieniędzy rodzinie ani znajomym[1]. Skąd ten brak zaufania do bliskich, jeśli chodzi o finanse? Odpowiedź może kryć się w tym, że niemal co 4. udzielający takiej pożyczki (23%), wskazuje, że musi czekać na swoje pieniądze jeszcze długo po ustalonym terminie. „Boimy się” też „wymówek”: tłumaczenia się pożyczkobiorcy jego/jej trudną sytuacją finansową (43,4%) czy kłopotami rodzinnymi (20,5%). Dodatkowo ponad 19% osób, które pożyczają od krewnych, w ogóle nie czuje potrzeby usprawiedliwienia się i podania powodu opóźnienia zwrotu środków.

Jak wynika z raportu European Consumer Payment Report 2020[1], na 24 analizowanych krajów UE, Polska zajęła 21. miejsce w Barometrze Dobrobytu Finansowego Intrum*.

Na początku kwietnia br. Rada Polityki Pieniężnej podniosła stopy procentowe, dzięki czemu stopa referencyjna NBP osiągnęła poziom 4,5%. Dla kredytobiorców oznacza to kolejne podwyżki rat kredytowych. Według szacunków, w porównaniu do zeszłego roku, około 21% klientów straciło zdolność kredytową[1]. Jak chronić się przed rosnącymi ratami i co można zrobić, aby je obniżyć? Ekspertki kredytowe Lendi przygotowały zbiór porad, który powinien pomóc kredytobiorcom.

I ponownie przyszedł ten okres w roku, w którym musimy rozliczyć się z Urzędem Skarbowym. Od 15 lutego większość podatników ma już dostęp do wypełnionych deklaracji, które czekają w usłudze Twój e-PIT. Dzięki niej w tym roku podatek rozliczyło już ponad 1 mln osób! Od kilku lat rozliczenia są przygotowywane przez Krajową Administrację Skarbową, a od dłuższego czasu możemy składać PITy online, bez konieczności stania w kolejce w Urzędzie Skarbowym. Bez wątpienia – to ułatwienia, ale także kolejne okazje do wykorzystania przez oszustów, którzy czyhają na nasze pieniądze.

Fundacja rodzinna to nowoczesne rozwiązanie, które zyskuje coraz większe uznanie w Polsce. Stworzona z myślą o skutecznym zarządzaniu i ochronie majątku rodzinnego, stanowi odpowiedź na wyzwania związane z sukcesją oraz koniecznością zabezpieczenia interesów bliskich. Dzięki niej możliwe jest nie tylko uporządkowanie spraw majątkowych, ale także uniknięcie potencjalnych sporów rodzinnych. Jakie są zasady funkcjonowania fundacji rodzinnej, jej organów oraz korzyści, jakie niesie dla fundatorów i beneficjentów?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.