Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W dziedzinie finansowania firm wciąż odczuwalne są echa globalnego kryzysu. Niełatwo uzyskać kredyt, a jego koszt, mimo najniższych w historii stóp procentowych, stanowi istotną barierę.

Warszawa, 22.10.2007 – Jeszcze tylko przez dwa tygodnie będą trwały eliminacje do dziewiątej edycji Księgowego Roku.

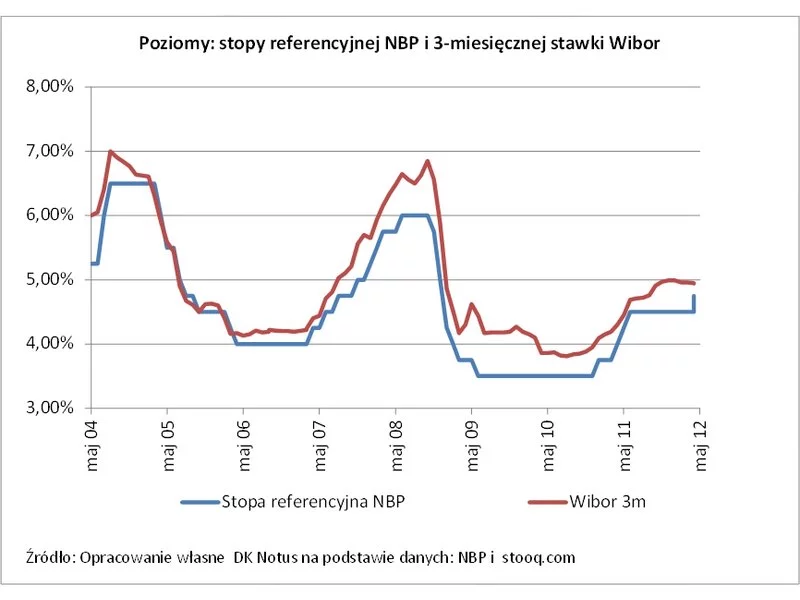

Na październikowym posiedzeniu Rada Polityki Pieniężnej nie zdecydowała się na szeroko oczekiwane przez analityków i ekonomistów oraz w 100% wyceniane przez rynek obniżenie poziomu stóp procentowych w Polsce o 25 pkt bazowych.

W ostatnim czasie stopy procentowe zostały już wielokrotnie obniżone. Jednocześnie systematycznie zwiększa się próg wymaganego wkładu własnego.

Stało się. Na zakończonym dziś dwudniowym posiedzeniu Rada Polityki Pieniężnej podniosła poziom stóp procentowych NBP o 25 pkt bazowych.

Według danych NBP, banki oczekują wzrostu zainteresowania kredytami hipotecznymi, a część z nich dopuszcza możliwość nieznacznego złagodzenia zasad ich udzielania.

Październik to kolejny miesiąc niemal niezmienionej zdolności kredytowej Polaków. Spadek stopy Wibor i oczekiwania na obniżenie stóp procentowych nie przekładają się jednak na zmiany możliwości płatniczych.

Zagrożenia wynikające z współpracy z nieuczciwym kontrahentem mogą mieć opłakane skutki dla naszego biznesu, dlatego warto przeprowadzić weryfikację kontrahentów.

Rada Polityki Pieniężnej postanowiła w lutym ponownie utrzymać stopy procentowe NBP na niezmienionym poziomie, co w pełni pokryło się z szerokimi oczekiwanymi rynku.

Nastroje na światowym rynku finansowym, w tym także na polskim cały czas pozostają dość dobre i to pomimo widocznej obecnie lekkiej przeceny na warszawskim parkiecie oraz na polskim forexie.

Zdolność kredytowa w ostatnim miesiącu nie uległa praktycznie żadnym zmianom. Na stałym poziomie pozostały też marże w bankach, co przy utrzymującej się w okolicach 2,7% stawce WIBOR 3M sprawia, że oprocentowanie kredytów również się nie zmienia.

Udając się do banku lub pośrednika kredytowego nierzadko spotykamy się z terminologią, której poprawne zrozumienie sprawia nam kłopoty. Zdolność kredytowa, analiza kredytowa czy scoring to pojęcia, które tylko z pozoru wydają się skomplikowane. Co więc dokładnie znaczą i co powinniśmy o nich wiedzieć?

Oprocentowanie kredytów hipotecznych spadło dzięki obniżkom stóp procentowych. Nawet wzrost marż nie wpłynął negatywnie na sytuację kredytobiorców. Dzięki temu zmalały raty kredytów i wzrosła zdolność przyszłych kredytobiorców. Na poprawę sytuacji wpłynęły jednak jeszcze inne czynniki.

Długi w bankach, zaległości względem telekomów i…. firm ubezpieczeniowych. Długi ubezpieczeniowe znajdują się na niechlubnej liście TOP 3 wszystkich wierzytelności obsługiwanych przez Intrum, lidera rynku windykacji. Według danych z Krajowego Rejestru Długów, dłużnicy są winni towarzystwom ubezpieczeniowym ponad 402 mln zł (w ciągu roku kwota ta wzrosła o 20 mln zł!), z czego konsumenci blisko 181,5 mln zł!. Mowa o ponad 166 tys. Polaków, którzy nie płacą ubezpieczycielom na czas[3]. Realnie to zadłużenie jest jeszcze większe, ponieważ część zaległości, te wynoszące mniej niż 200 zł, nie zostają wpisywane do KRD.

Od 26 kwietnia 2023 roku obowiązują znaczące zmiany przepisów w Kodeksie pracy. Mają one na celu implementację unijnej dyrektywy work-life balance, która jest zbiorem rozporządzeń dotyczących różnych aspektów życia. Celem zmian jest zapewnienie bardziej korzystnych rozwiązań prawnych i równowagi między życiem zawodowym, a prywatnym rodziców i opiekunów. Poniżej przedstawiamy listę najważniejszych zmian.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.