Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Od 26 kwietnia 2023 roku obowiązują znaczące zmiany przepisów w Kodeksie pracy. Mają one na celu implementację unijnej dyrektywy work-life balance, która jest zbiorem rozporządzeń dotyczących różnych aspektów życia. Celem zmian jest zapewnienie bardziej korzystnych rozwiązań prawnych i równowagi między życiem zawodowym, a prywatnym rodziców i opiekunów. Poniżej przedstawiamy listę najważniejszych zmian.

Połowa marca za pasem – trudno nie poczuć na plecach oddechu fiskusa. Po trzech latach polscy księgowi znów muszą zmierzyć się z krótszymi terminami złożenia sprawozdań finansowych. Jeśli rok obrotowy pokrywa się z rokiem kalendarzowym, to na przełomie miesięcy kumulują się dwa obowiązki: do 31 marca trzeba sporządzić i e-podpisać elektroniczne sprawozdanie finansowe (e-SF), a do 2 kwietnia wysłać do Urzędu Skarbowego CIT-8 z kwalifikowanym e-podpisem. Jakie są nastroje w branży? Na co uważać przy e-SF? Gdzie szukać szybkiego wsparcia w razie wątpliwości?

Automatyzacja i cyfryzacja w zadaniach księgowości to już powoli standard.

Dla tych wszystkich, którzy marzą o posiadaniu własnych „czterech kątów”, dobra wiadomość! Już z początkiem lipca 2023 r. będzie można oszczędzać na cele mieszkaniowe na Koncie Mieszkaniowym.

Blisko 22% Polaków nie ma żadnych oszczędności. Ponad 24% posiada mniej niż 5 tys. zł. Wielu nie ma środków na niespodziewane wydatki, a zarządzanie budżetem domowym przychodzi im z niemałym trudem. Muszą podołać bieżącym kosztom utrzymania, a z drugiej strony przygotować się na niecodzienne koszty związane z naprawą auta, chorobą czy koniecznością wymiany urządzenia domowego.

Może się wydawać, że osoby młode, należące do pokolenia Z, żyją chwilą i bez zastanowienia zaciągają zobowiązania na rzeczy, które nie są im niezbędne do życia, przez co często popadają w finansowe tarapaty. Z drugiej strony mamy polskich seniorów, którzy w większości pobierają niskie emerytury. Czy to oni lub generacja Z mają największe długi? Okazuje się, że nie. Raport InfoDług pokazuje, że pokolenie X – 45-54 latków – ma najwyższe średnie zadłużenie na osobę i najwyższą kwotę długów. Najwięcej zadłużonych osób należy do pokolenia Y – mających 35-44 lat. Problemy finansowe osób w tym wieku potwierdzają dane KRD – z 5 tys. zadłużonych, którzy ogłosili upadłość konsumencką w III kwartale 2023 r., największą grupę stanowili ci, którzy mają od 36 do 45 lat.

8 marca obchodzimy Dzień Kobiet. Z tej okazji przyjrzeliśmy się, jak wygląda sytuacja finansowa płci pięknej w Polsce. Często spotykanym mitem jest to, że kobiety są bardziej rozrzutne i łatwiej popadają w zadłużenie. Tymczasem z danych Intrum wynika, że niechlubne pierwsze miejsce wśród osób z zaległościami zajmują mężczyźni, którzy stanowią 64 procent tej grupy. Średnia wartość przeterminowanych zobowiązań w przypadku kobiet jest o ponad 1500 zł niższa niż u panów. Ponadto na sytuację finansową kobiet w Polsce wpływa wiele czynników. Wśród nich są między innymi: samotne macierzyństwo, przebieg kariery zawodowej, a nawet przemoc ekonomiczna, która jak się okazuje może dotyczyć nawet 77 proc. kobiet dotkniętych przemocą w rodzinie.

Do iksów zalicza się osoby, które urodziły się między 1965 a 1980 rokiem. Właśnie ta generacja jest wskazywana jako bardziej pracowita i zdeterminowana w dążeniu do celu. Często są oni skoncentrowani na karierze, a ich motywacją jest awans. Wydawałoby się, że te cechy sprzyjają utrzymaniu finansów w dobrej kondycji. Ale czy tak jest?

E-commerce jest jedną z niewielu branż, która została „oszczędzona” przez korona-kryzys, a nawet więcej – pandemia Covid-19 „pomogła” temu sektorowi. Online możemy kupić już prawie wszystko. Cenimy sobie szybkość i anonimowość zakupów w sieci.

Przestępcy nieustannie rozwijają swoje metody, by wyłudzać pieniądze Polaków. Jak pokazują dane CERT (zespołu specjalistów zwalczających zagrożenia w sieciach komputerowych), liczba takich prób rośnie w zastraszającym tempie.

Życie potrafi zaskakiwać. Nie zawsze są to miłe niespodzianki. Zdarza się, że trudna sytuacja zmusza nas do podjęcia jeszcze trudniejszych decyzji. Jedną z takich jest bez wątpienia upadłość konsumencka. Choć to krok bardzo radykalny, który trzeba dokładnie rozważyć, może on otworzyć nowe drzwi do lepszej przyszłości finansowej. Dzisiaj podpowiadamy, kiedy ogłosić upadłość i jak to zrobić. Zachęcamy do lektury.

Inflacja wpłynęła negatywnie na sytuację finansową wszystkich konsumentów w naszym kraju, ponieważ nikt nie jest w stanie „uciec” przed podwyżkami cen. Jak pokazuje raport ”European Consumer Payment Report 2023”, w przypadku niemałej grupy mają one dalsze konsekwencje. 34% konsumentów pytanych przez Intrum deklaruje, że w ciągu ostatniego roku nie zapłacili na czas przynajmniej jednego rachunku.

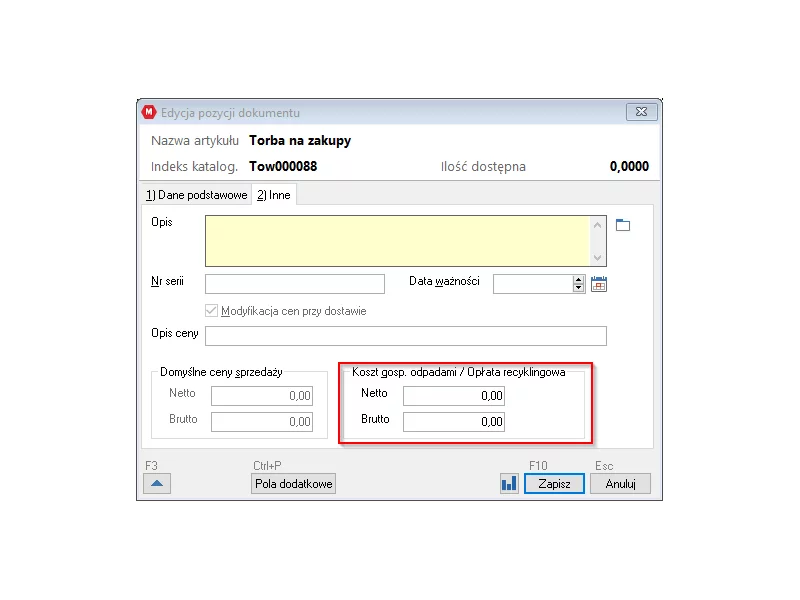

W styczniu 2018 roku w życie wchodzi nowa ustawa regulująca nową opłatę recyklingową (zawierającą podatek) od toreb foliowych.

W ubiegłym roku upadłość konsumencką ogłosiło ponad 6,5 tys. osób, czyli o 18,7 proc. więcej niż w 2017 r., a suma ich niespłaconych zobowiązań wyniosła łącznie ponad 732 mln zł[1]. O

W ramach obowiązku rozliczeń PIT za rok 2023, podatnicy w Polsce stają przed możliwością skorzystania z różnorodnych ulg, które mogą znacząco zmniejszyć ich należności wobec państwa. Z danych Ministerstwa Finansów wynika, że w roku 2022 z odliczeń skorzystało ponad 8,7 miliona podatników, oszczędzając łącznie niemal 14 mld zł.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.