Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Początek 2016 r. zdominowały konsekwencje wprowadzenia podatku bankowego oraz zwiększenie minimalnego wkładu własnego do 15 proc.

Podatek od czynności cywilnoprawnych to jednak z najczęstszych formalności, jakich należy dopilnować po zawarciu umowy.

Zgodnie z ankietą NBP skierowaną do przewodniczących komitetów kredytowych w bieżącym kwartale możemy oczekiwać łagodzenia polityki kredytowej oraz znacznego wzrostu popytu na kredyty.

Wzrost opłat sądowych, likwidacja „fikcji doręczenia”, poszukiwanie adresu zamieszkania dłużnika przez komornika czy wstrzymanie planów stworzenia Elektronicznego Biura Podawczego, to tylko niektóre ze zmian, które 14 maja zostały przyjęte przez Sejmową Komisję ds. nowelizacji prawa cywilnego. Eksperci Polskiego Związku Zarządzania Wierzytelnościami (PZZW) komentują szereg poprawek do projektowanej nowelizacji oraz wyjaśniają, które zmiany wpłyną najbardziej na sytuację finansową przedsiębiorców w naszym kraju.

Blisko 22% Polaków nie ma żadnych oszczędności. Ponad 24% posiada mniej niż 5 tys. zł. Wielu nie ma środków na niespodziewane wydatki, a zarządzanie budżetem domowym przychodzi im z niemałym trudem. Muszą podołać bieżącym kosztom utrzymania, a z drugiej strony przygotować się na niecodzienne koszty związane z naprawą auta, chorobą czy koniecznością wymiany urządzenia domowego.

Jak wynika z danych BIK, średnio 20% mikroprzedsiębiorców korzysta z kredytowania bankowego dedykowanego firmom.

Eksperci ze świata finansów i media, szczególnie teraz w oczekiwaniu na tzw. czwartą falę pandemii, nie zajmują się analizowaniem pozytywnych skutków korona-kryzysu. Paradoksalnie, ich lista nie jest tak krótka, jakby się mogło wydawać sceptykom. Zdecydowanie na jej szczycie znajduje zwiększenie świadomości konsumentów w kwestii oszczędzania.

Największa do tej pory nowelizacja kodeksu spółek handlowych wprowadziła szereg zmian, a najważniejsze kwestie orzecznicze dotyczą rad nadzorczych w spółkach. Nowelizacja przygotowała dla nich wiele nowych narzędzi, a najistotniejsze odnoszą się do kontrolowania zarządu.

Może się wydawać, że osoby młode, należące do pokolenia Z, żyją chwilą i bez zastanowienia zaciągają zobowiązania na rzeczy, które nie są im niezbędne do życia, przez co często popadają w finansowe tarapaty. Z drugiej strony mamy polskich seniorów, którzy w większości pobierają niskie emerytury. Czy to oni lub generacja Z mają największe długi? Okazuje się, że nie. Raport InfoDług pokazuje, że pokolenie X – 45-54 latków – ma najwyższe średnie zadłużenie na osobę i najwyższą kwotę długów. Najwięcej zadłużonych osób należy do pokolenia Y – mających 35-44 lat. Problemy finansowe osób w tym wieku potwierdzają dane KRD – z 5 tys. zadłużonych, którzy ogłosili upadłość konsumencką w III kwartale 2023 r., największą grupę stanowili ci, którzy mają od 36 do 45 lat.

Czy wiesz, że większość Polaków nie deklaruje chęci zdobywania wiedzy o finansach? Również zaliczasz się do tej grupy? Musisz wiedzieć, że świadomość finansowa Polaków została oceniona na 3.

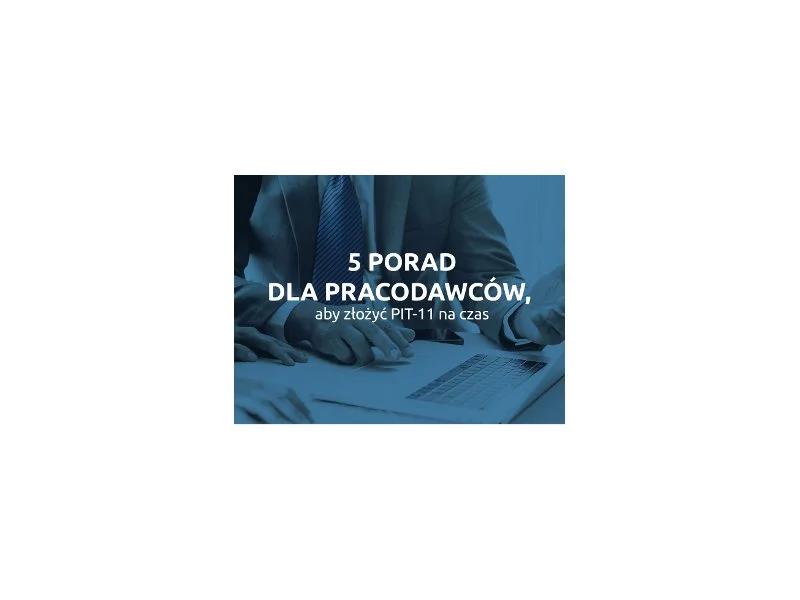

W świetle najnowszych przepisów pracodawcom pozostały jedynie 3 tygodnie na złożenie do urzędu skarbowego PIT-11. Co zrobić, aby szybko i bez problemu zdążyć na czas? Oto 5 porad, które pomogą się zorganizować i wyeliminować najczęstsze błędy, popełniane przy dopełnianiu obowiązków podatkowych.

Ceny nieruchomości rosną, więc zaciągamy też coraz wyższe zobowiązania kredytowe, aby kupić nieruchomość. Eksperci Gold Finance sprawdzili jak kształtują się wypłacane kwoty kredytów hipotecznych w Warszawie w porównaniu do pozostałych miast w Polsce.

Inflacja wpłynęła negatywnie na sytuację finansową wszystkich konsumentów w naszym kraju, ponieważ nikt nie jest w stanie „uciec” przed podwyżkami cen. Jak pokazuje raport ”European Consumer Payment Report 2023”, w przypadku niemałej grupy mają one dalsze konsekwencje. 34% konsumentów pytanych przez Intrum deklaruje, że w ciągu ostatniego roku nie zapłacili na czas przynajmniej jednego rachunku.

Lato w pełni - a co za tym idzie, również i sezon wakacyjny. Według raportu „Wakacyjny Portfel Polaków” w obecnym roku 24% z nas chce spędzić urlop za granicą. Co więcej, aż 54% chce wydać podczas wyjazdu więcej pieniędzy niż w ubiegłym roku! Ile dokładnie? 32% badanych powiedziało, że ich wakacyjny budżet wynosi od 2,5 tys. do 5 tys. zł, a 23% na ten cel przeznaczy od 5 tys. do 10 tys. zł[1].

Prognozy demograficzne wskazują, że w nadchodzących dziesięcioleciach starzenie się ludności Unii Europejskiej będzie postępować coraz szybciej. Statystycy Eurostatu przewidują, że do 2050 r. udział osób 55+ w populacji osiągnie ponad 40 %, a jednocześnie o 13,5 % skurczy się liczba osób przed 55 rokiem życia. Proces starzenia się społeczeństwa odzwierciedlenie znajduje również na rynku pracy. Minęły czasy, gdy pracodawcy niechętnie zatrudniali osoby powyżej 50 roku życia. Wręcz przeciwnie – obecnie ich angaż może przynieść przedsiębiorcom wiele zalet.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.