Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Black Friday, czyli dzień wyprzedaży obchodzony również w Polsce, rozpoczął tradycyjnie okres przygotowań do Bożego Narodzenia.

Pożyczki ratalne cieszą się coraz większym zainteresowaniem, ponieważ są łatwo dostępne, a wniosek można złożyć online. Korzystają z nich przede wszystkim te osoby, które potrzebują dodatkowych pieniędzy na jakieś nieprzewidziane wydatki. Tego rodzaju wsparcie przydaje się również na wakacyjny wyjazd czy przedświąteczne zakupy.

Dłuższy okres kredytowania to niższa rata. Jednak nie zawsze wydłużenie okresu spłaty będzie korzystne, gdyż powoduje to niewspółmierny do korzyści wzrost łącznych kosztów odsetkowych.

Zapowiadane są kolejne programy mające pomóc wnioskującym o kredyt hipoteczny w otrzymaniu zobowiązania. Czy zrobią to skutecznie?

Kończący się 2022 rok nie był łatwym rokiem dla kredytobiorców. 11 podwyżek stóp procentowych na przestrzeni roku, a także galopująca inflacja, która doszła już do poziomu 17,9% zdecydowanie pogorszyły sytuację finansową Polaków.

GUS informuje, że zarabiamy coraz więcej, a ceny w sklepach spadają. Wygląda więc na to, że nasza sytuacja finansowa się poprawia. Czy jest jednak na tyle dobra, aby przeciętny Polak mógł kupić mieszkanie bez zaciągania kredytu? Z wyliczeń Expandera wynika, że jest to bardzo trudne, ale możliwe. Muszą być jednak spełnione pewne warunki.

Obecnie kredyty hipoteczne mogą być zaciągane na maksymalnie 35 lat. Jest to wieloletnie zobowiązanie i bywa, że w pewnym momencie życia, nasza sytuacja finansowa się pogarsza.

Z odroczonych płatności, z ang. BNPL, czyli buy now, pay later – „kup teraz, zapłać później”, korzysta coraz więcej konsumentów w Polsce. Blisko 90% z nas wie, o co chodzi w tym rozwiązaniu. Nic dziwnego, to wygodna forma dokonywania płatności za zakupy.

Częstą praktyką w umowach kredytowych jest, że oprócz hipoteki ustanowionej na nieruchomości dłużnika dodatkowym zabezpieczeniem jest poręczenie udzielone np. przez członka rodziny dłużnika, członka zarządu lub wspólnika spółki.

Podatek cukrowy, inaczej nazywany podatkiem od cukru lub opłatą cukrową jest to nowa danina, która dotyczy określonej grup produktów.

Bezpieczny Kredyt 2% zelektryzował rynek mieszkaniowy już na etapie wstępnych zapowiedzi. Pierwsze informacje o programie pojawiły się, kiedy przeciętne oprocentowanie nowych i refinansowanych kredytów mieszkaniowych o stałej stopie procentowej sięgało 9 proc., a bufor zalecany przez KNF dodawał przy badaniu zdolności kredytowej dodatkowe 5 punktów proc. Nic dziwnego, że nowy program wzbudził duże zainteresowanie potencjalnych nabywców mieszkań.

W ostatnich tygodniach trudno było znaleźć osobę, która spodziewałaby się decyzji Rady Polityki Pieniężnej o obniżce stóp procentowych w Polsce. Dzisiaj Rada dokonała kolejnej już podwyżki stóp o 0,75%. Jest to 3 podwyżka w tym roku i 6 w ciągu ostatnich 6 miesięcy. Jeszcze miesiąc temu wartość WIBOR’u 3M była na poziomie 3,13% a dzisiaj (stan na 08.03.2022) już widzimy poziom 3,81%. Odpowiednio dla stawki WIBOR’u 6M wzrost mamy z poziomu 3,63% do 4,23%.

Część osób spłacających kredyt hipoteczny obawia się, co będzie w sytuacji utraty pracy. Dotyczy to zwłaszcza tych, którzy nie ubezpieczyli się na taki wypadek i nie posiadają zbyt wysokich oszczędności. Expander radzi, jak zabezpieczyć się przed taką sytuacją i co zrobić w momencie, gdy pracę stracimy

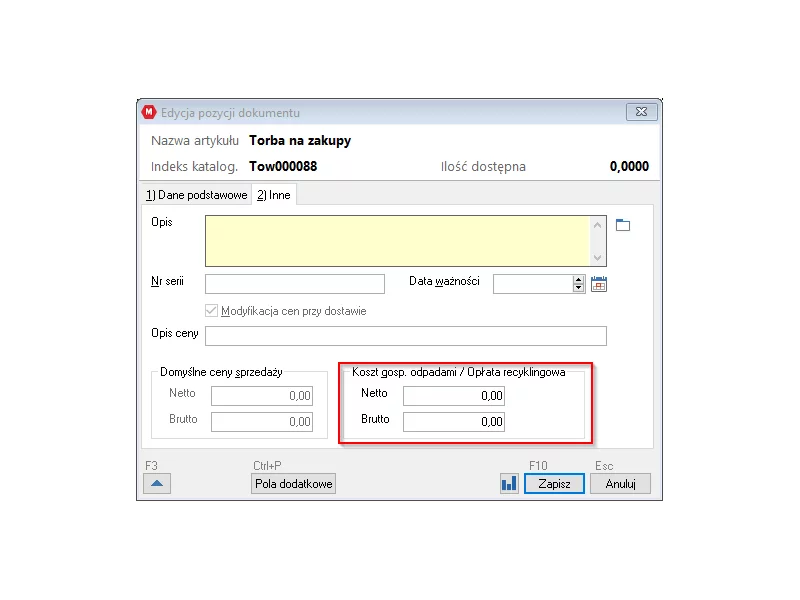

W styczniu 2018 roku w życie wchodzi nowa ustawa regulująca nową opłatę recyklingową (zawierającą podatek) od toreb foliowych.

Zaciągający kredyty gotówkowe zdążyli już przekonać się, że oprocentowanie pożyczonych środków często nie jest najważniejszym elementem kosztu. Banki coraz częściej sięgają jednak po kolejne triki, które utrudniają samodzielne oszacowanie ceny kredytu.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.