Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Z raportu Intrum European Consumer Payment Report 2023 wynika, że wzrost kosztów utrzymania spowodował, że polscy konsumenci są w najgorszej sytuacji finansowej od lat. 64% ankietowanych twierdzi, że po opłaceniu podstawowych wydatków ma do dyspozycji mniej pieniędzy niż rok wcześniej, a 61% ankietowanych musi ograniczać codzienne wydatki. Aby stawić czoła rosnącym kosztom utrzymania Polacy poszukują dodatkowych źródeł zarobków. Aż 40% Polaków zatrudnionych na etacie podejmuje dodatkową pracę, z czego cztery na dziesięć osób poświęca na dorabianie ponad 10 godzin tygodniowo[1].

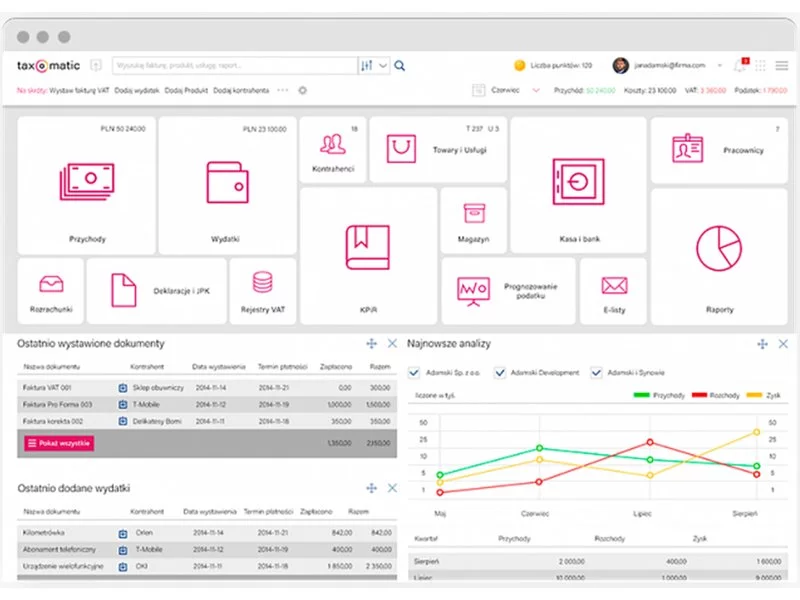

Zastanawiałeś się kiedyś, jak w łatwy i szybki sposób sprawić, aby księgowość Twojej firmy była idealna? Co zrobić, by rozliczać się prawidłowo, zgodnie z obowiązującymi prawami, a jednocześnie przyjemnie i komfortowo?

Od 23 sierpnia 2013 obowiązują nowe przepisy Kodeksu Pracy w zakresie uelastycznienia czasu pracy. Przedsiębiorcy czekali na nie z niecierpliwością. Jednak mimo tego, że minęło już kilka miesięcy, związki zawodowe oraz część pracowników nadal obawiają się, że zmiany oznaczają korzyści tylko dla jednej ze stron.

InsERT S.A., lider rynku programów dla MSP, w najnowszej wersji systemu InsERT GT wprowadził zmiany uwzględniające nowe przepisy dotyczące podatku od towarów i usług.

Z badań wynika, że ponad połowa Polaków, bo aż 61,4% nie pożycza pieniędzy rodzinie ani znajomym[1]. Skąd ten brak zaufania do bliskich, jeśli chodzi o finanse? Odpowiedź może kryć się w tym, że niemal co 4. udzielający takiej pożyczki (23%), wskazuje, że musi czekać na swoje pieniądze jeszcze długo po ustalonym terminie. „Boimy się” też „wymówek”: tłumaczenia się pożyczkobiorcy jego/jej trudną sytuacją finansową (43,4%) czy kłopotami rodzinnymi (20,5%). Dodatkowo ponad 19% osób, które pożyczają od krewnych, w ogóle nie czuje potrzeby usprawiedliwienia się i podania powodu opóźnienia zwrotu środków.

Nowa składka rentowa zacznie obowiązywać od 1 lutego 2012 roku. Jakie zmiany oznacza to dla pracownika i pracodawcy? Czy nowe przepisy wpłyną na sytuację na polskim rynku pracy?

W dniu 11 lutego 2016 roku przedstawiony został projekt ustawy o szczególnych zasadach wykonywania niektórych zadań z zakresu informatyzacji działalności organów administracji podatkowej i kontroli skarbowej.

Ustawa z dnia 28 lutego 2003 r. Prawo upadłościowe i naprawcze (Dz.U. Nr 60, poz. 535) weszła w życie w dniu 1 października 2003 r., natomiast przepisy o postępowaniu naprawczym weszły w życie 23 kwietnia 2003 r.

Od 9 października 2011 r. obowiązują przepisy ustawy z dnia 28 lipca 2011 r. o zmianie ustawy o gospodarce nieruchomościami oraz niektórych innych ustaw (Dz. U. nr 187, poz. 1110).

Zewnętrzne źródła finansowania, m.in. w postaci kredytów, często są niezbędne, aby nie tylko zadbać o rozwój firmy, ale też, jak to miało miejsce np. w korona-kryzysie, by przetrwać na rynku w niesprzyjających warunkach. Z drugiej strony, pandemia, zwłaszcza w początkowych etapach, wpłynęła negatywnie na nastroje części przedsiębiorców, budząc obawy dotyczące korzystania z zewnętrznych form wsparcia biznesu.

Składki opłacane na ZUS przez firmy na specjalny wniosek przedsiębiorcy będą zależne od wysokości jego przychodu.

Obecna sytuacja związana z wprowadzeniem stanu epidemicznego w związku z zagrożeniem wywołanym przez koronawirusa w Polsce oraz w pozostałych państwach Unii Europejskiej nie sprzyja gospodarce, w tym przemysłowi.

Informatyzacja pracy biur rachunkowych, automatyzacja procesów przekazywania informacji podatkowych, usprawnianie procesu obiegu dokumentów a także bezpieczeństwo danych firmowych – to tylko kilka zagadnień, jakie zostaną omówione podczas konferencji „Jak prowadzić nowoczesne Biuro Rachunkowe”. W agendzie przewidziane zostały również prezentacje o najważniejszych zmianach z zakresu nowowprowadzonych obowiązków podatkowych oraz dynamicznie rozwijającej się branży faktoringu.

Przepisy Ustawy o rachunkowości obligują każdą jednostkę do wyceny nie rzadziej niż na dzień bilansowy swojego majątku (aktywów) oraz źródeł finansowania tego majątku (pasywów), przy czym zasady wyceny są uregulowane ustawowo. Jak należy wycenić aktywa? Czym są podstawowe kategorie wyceny? Czym różni się cena nabycia od ceny zakupu?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.